简化概念:买断制游戏与服务型游戏

先把问题中的概念简化一下:

- 一次性贩卖内容为核心的游戏:这个概念在游戏玩家和行业认知里可以认为等同于 “单机”,“买断制” 游戏,尽管这类游戏里也包括联网和联机游戏,或者免费下载但是付费解锁完整内容的游戏。以下简称为买断制游戏。

- 服务型游戏:可以认为等同于 “网游” “氪金” “抽卡” 等以免费下载获取用户,再通过季票、抽卡、礼包等游戏内购提供数值强度、独特玩法(而不是完整内容)和体验优化(Quality of Life)并获得收入的产品。

服务型游戏的辉煌时期

问题中所谓的 “魔咒”,来自于服务型游戏曾经取得过的辉煌,包括依靠移动互联网带来的新用户红利和内购氪金商业模式完美结合,带来游戏市场从 2012 到 2022 这十年的超高速增长;以及除了移动端,在主机和PC上刮起的服务型游戏风潮(最典型的例子就是索尼收购棒鸡)。

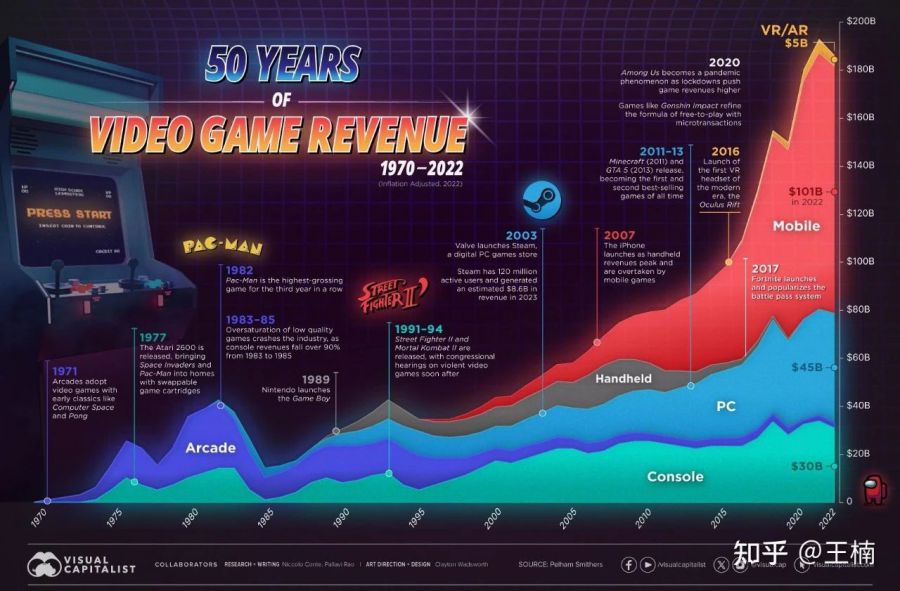

游戏行业 1970-2022 的市场规模变化

巧合的是,正好从索尼收购棒鸡的 2022 年开始,全球游戏市场的增速开始放缓,过去十年 10% 的年复合增长率突然变成 -4.3% 的负增长。这其中的首要因素当然是全球经济下行带来的购买力下降,以及短视频平台的飞速发展和游戏竞争用户时间。但整体市场增长红利消耗殆尽后,作为过去十年游戏市场飞速增长的主要驱动力之一的服务型游戏,其固有的问题更清晰的暴露了出来。

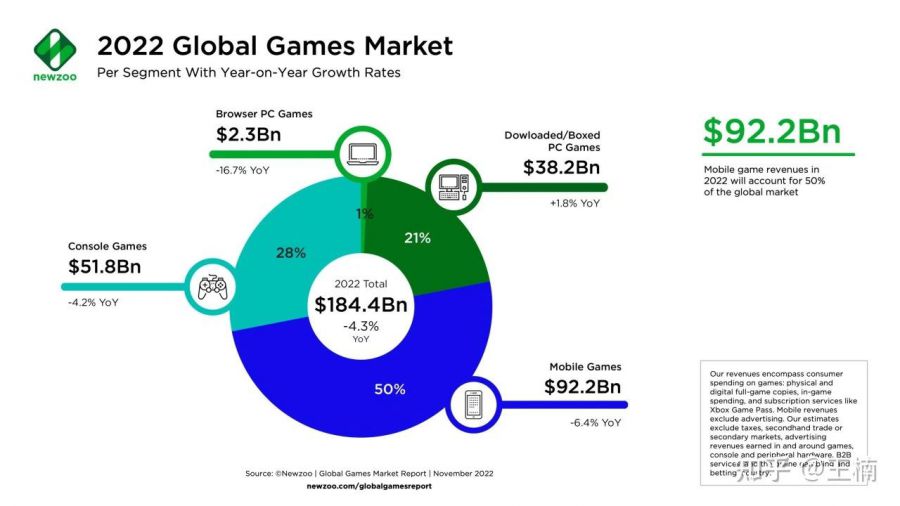

2022 年全球游戏市场规模和增长率(Neezoo数据)

按照我的理解可以把服务型游戏粗略分成以下几类:

- 公平竞技游戏:以PVP玩法为主,靠大DAU带来的强社交价值来拉动皮肤、外观等社交货币付费,包括王者荣耀、PUBGM+和平精英、蛋仔派对、堡垒之夜、英雄联盟、CS2、CODM、FreeFire 等。

- 带有数值成长的网络游戏:从小小冰传奇到原神,从当官到开宝箱,从传奇到三国志战略版,从大菠萝到FF14,其商业模式的本质都是用钱买游戏内的劳动时间,用劳动时间换取数值、机制、外观的各种内容组合,最终实现用户的社交价值。

- 休闲品类:游戏提供源源不断的内容更新,玩家为了能完成前面的内容并玩到后面更多内容而付费购买用于通关的各种道具。

那么非公平竞技也没有数值成长的网络游戏呢?其实用上面的类别无法覆盖的产品里也不乏头部的成功产品,但基本不存在可复制的模式(比如我的世界、Roblox、Among Us)。这里暂且不做讨论。

成功要素的陷阱

服务型游戏曾经的成功,来自于几个关键点:

给追求社交价值的核心用户留有充足的付费深度,5%的高价值用户除了承担95%免费用户的开发运营成本外还能创造巨大的利润。

- 免费下载+氪金的获客模式配合宣发和买量,能够最大限度的降低获客门槛,圈住尽可能多的用户。一方面造成社交传播和放大游玩游戏时获得的社交价值,另一方面在市场持续增长的阶段也有机会从各种非传统核心用户的圈子抓到高价值用户。

- 持续服务已有的用户社群,既能积累 IP 价值,争取各种破圈传播再次扩大用户群体的机会,也能以同样的内容和商业模式稳定创造利润,规避新产品和 IP 的创作风险。

- 这些特性完美符合资本和企业所追求的高利润、可扩张、可持续,也难怪曾经主机市场的老钱们前几年也在疯狂追捧服务型游戏,甚至不惜天价收购服务型产品或大刀阔斧的改造自家工作室的产品线(Arkane的红霞岛)。

但在剧烈变化的市场环境下,曾经在游戏市场无往不利的服务型模式也可能很快变成 “陷阱” 或者 “魔咒”。

首先是

用户价值方面,经济下行带来的购买力下降同样会影响有钱人,不管是氪金游戏的运营数据还是身边朋友的体感反馈,都显示出明显的客单价下降情况。“消费降级” 在游戏市场同样成为风潮,2023年主动进行降价的游戏都收获了一波不错的市场成绩,而等到2024年才做出反应就已经在市场竞争中落了下风。

然后是

获客方面,持续高涨的获客成本在客单价下降的情况下让免费游戏的商业模式更难生存,这也是为什么现在大部分手游厂商都在尝试小游戏的原因,不管小游戏用户客单价和留存等各种数据多差,至少相对较低的买量成本还是能支持这个商业模式继续运作的。但买量带来用户的成本定价权终究没法抓在游戏厂商自己的手里,从App买量到小游戏买量,也无非是换一把刀架在脖子上,谁也没法预测这样的生意能做多久。

最后是

长期运营和

持续服务,这个模式能够成功,是建立在用户在线时长和留存率营造的自我身份认同和社交价值累积上,如果是竞技游戏就是提升段位,和好友一起玩的时候当大腿、展示稀有外观;如果是成长型的游戏就是游戏内装备、角色的收集和累积,提升沉没成本。用户的时间和注意力是维持长线运营的最大挑战,而影响用户游玩时长和注意力的主要因素,是经济下行周期带来的浮躁情绪,以及短视频等其他娱乐方式的侵入。

买断制游戏的逆势上升

回到问题,“存量竞争” 对应整个市场增长放缓甚至倒退时面临的高价值用户稀缺、获取成本过高;“零和博弈” 对应产品之间疯狂竞争用户的使用时长和注意力,甚至是和短视频这样迅猛增长的怪物竞争。那么买断制游戏是否会遇到类似的挑战呢?

我们选取以售卖买断制游戏为主的 Steam 平台的同时在线用户数这一数据为代表,来看看实际市场表现:

Steam用户在线峰值2007-2024

可以看到 Steam 峰值用户数一直保持了稳定的增长趋势,整个全球游戏市场大盘的趋势对 Steam 并没有太大影响。截止至 2024 年 8 月,最高在线人数已经达到 3720 万。当然 Steam 用户里也包括很大一部分服务型游戏受众(CS2、DOTA、PUBG、COD、GTAOL等),但这些游戏都没有处在其生命周期里的高点,可以说服务型游戏带来的增长是上一周期(2017-2019年吃鸡类游戏快速发展)。而2022年以后现象级的买断制游戏爆款不断,而且各自有独特的受众群体:

- 2022年的艾尔登法环(魂系基本盘+开放世界),夜族崛起(生存建造+MMORPG)

- 2023年的博德之门3(CRPG基本盘+跑团体验),霍格沃茨之遗(顶级IP+开放世界),致命公司(恐怖+撤离)

- 2024年尽管还没过完,但爆款新品已如井喷一般:幻兽帕鲁(开放世界生存建造+宝可梦)、绝地潜兵2(多人共斗动作射击)、黑神话:悟空(动作冒险)、艾尔登法环DLC、小丑牌(卡牌肉鸽)

买断制游戏的迅猛增长现象下可以得出这样一些市场规律:

- 相比服务型游戏对用户时间和注意力的持续依赖和零和竞争,买断制游戏相对来说只要能在用户游玩游戏的几十个小时里做好内容和体验,就是一种健康且能持续的价值交换。买断制游戏的生意就像开馆子,用户饱餐一顿,满意离开,不光可能成为(工作室的)回头客,还会期待下一款能带来不同体验的其他游戏。作为餐馆老板不需要用尽办法让用户每天都来,也不需要开发出各种基于损失厌恶心理的惩罚性措施,就可以专心把精力用在怎么做出美味的菜肴这件事来。

- 买断制市场是完全内容主导而非商业模式主导,使得爆款产品和更多腰部、长尾产品都在服务不同的垂直社群,而服务型游戏以商业模式为主导势必导致大量同质化内容和赢家通吃的情况。Steam 用户总盘的增长体现出越来越多的新玩家开始有了自己的内容选择偏好,而不满足于渠道推送或社交需求带来的 “泛娱乐”(典型就是王者荣耀这样的头部产品,很大一部分王者荣耀的用户可以马上转化成吃鸡用户),而这部分对内容有明确需求的用户还在逐渐增长和成熟,体量远没有到顶。

- 作为创作者在买断制游戏市场有很大的创作灵活度,没有必须要遵循的内容范式和商业模式。你选择流行文化题材和大众玩法,面临的竞争更激烈,潜在用户规模也比较大;你选择垂直题材和小众玩法,市场规模小但竞争程度低。你可以按照服务型游戏的更新频率快速迭代产品,保持热度和产品竞争力,也可以发售后就马上开始下一款游戏的开发。

结论:市场规律与创作者选择

分析完两类游戏面对的市场情况,其实问题的结论就已经很明确了。买断制游戏在当前的市场环境和经济周期下,确实能够避免对用户时间、购买力的强依赖和强竞争。甚至买断制游戏市场还在增长,一些垂直社群的新用户红利还有待兑现。用户对各类内容的消费需求是永恒的,而曾经引领风潮的成功商业模式会受到市场环境变化的剧烈影响。

而作为游戏开发者如何选择,完全在于你的出发点是做内容还是做生意。内容创作需要 “匠心”,需要长期的积累和创意。而生意的核心在于复制成功模式,通过运营降低成本提高利润。市场规律是客观的,而每个创作者的主观选择更加重要。当然注重内容的买断制游戏,同样也面临着大量产品面世的竞争和除了传统和社交媒体宣发、口碑传播外缺乏有效获客手段,周转速度慢的问题。不过这些挑战就是另外的话题了。

原文:https://www.zhihu.com/question/4852903348/answer/47496318920

Steam

Steam  App Store

App Store

闽公网安备 35020302034348号

闽公网安备 35020302034348号