8月28日,游戏工委发布《2024年7月中国游戏产业月度报告》,数据显示,7月移动游戏市场实际销售收入211.64亿元,环比增长6.87%。这也表明今年暑期档出现增长。

增长背后,据DataEye研究院统计:今年6月-8月23号暑期档前后,有新游三个月单iOS狂揽23亿元收入(扣除平台分成);也有老产品同比增长480%。

而在营销方面,有产品素材投放同比增长260倍,也有小游戏近90天投放百万组素材。

具体情况如何?今年暑期档游戏APP、小游戏卷得如何了?本文DataEye研究院简要回顾6-8月情况(数据截至8月23号)。

为表客观,本文会严格区分【事实&数据】,以及【DataEye研究院观点】。

如果您对观点有异议,可以只参考【事实&数据】部分,以您自己见解为主,评论区见。

一、重点厂商及新游表现

【事实&数据】

(一)6月1日-8月23日,腾讯、网易TOP产品iOS收入(已扣除平台分成,若算流水需要上浮约40%)预估

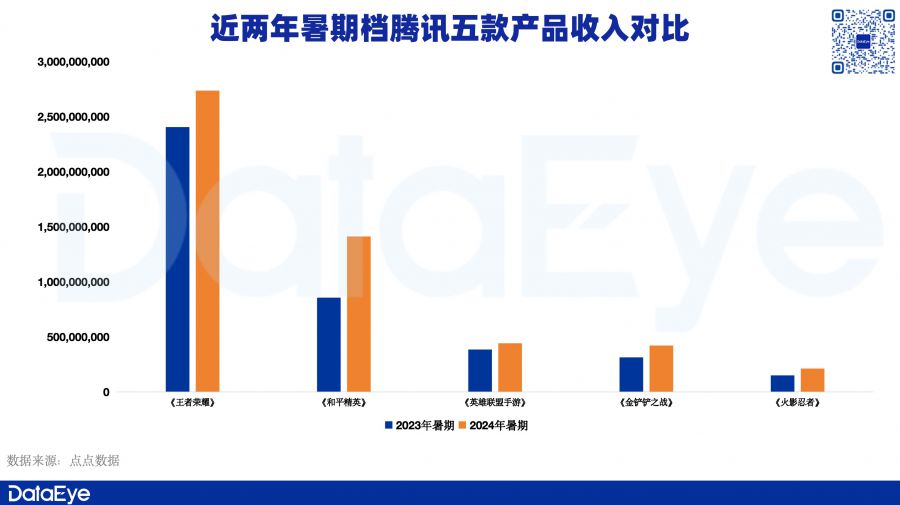

1、腾讯核心产品:

《王者荣耀》:暑期档iOS 27.3亿元收入,同比去年同期增长13.75%;

《和平精英》暑期档iOS 14.1亿元收入,同比增长65.9%;

《英雄联盟手游》暑期档iOS 4.4亿元收入,同比增长15.8%;

《金铲铲之战》暑期档iOS 4.2亿元收入,同比增长35.5%;

《火影忍者手游》暑期档iOS 2.1亿元收入,同比增长40%。

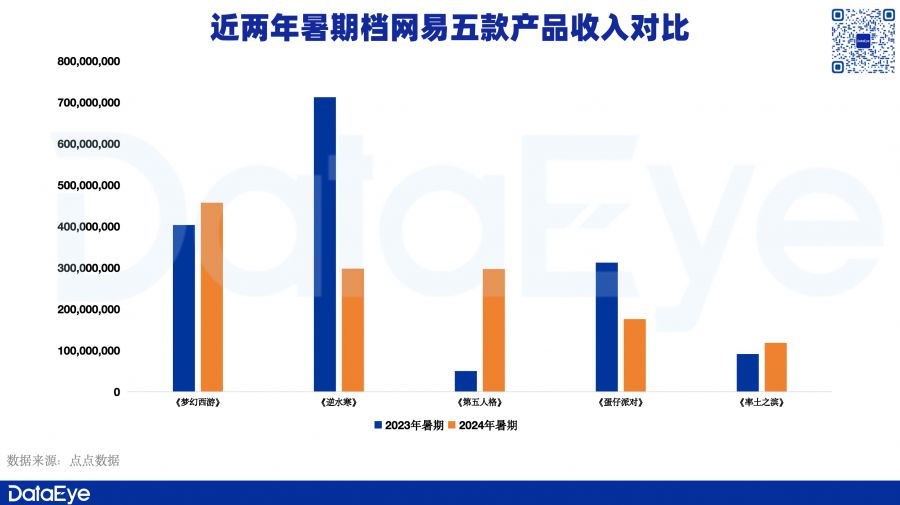

2、网易核心产品:

《梦幻西游手游》:暑期档iOS 4.5亿元收入,同比增长12.5%;

《逆水寒手游》:暑期档iOS 2.9亿元收入,同比下滑59.1%;

《第五人格》:暑期档iOS 2.9亿元收入,同比增长480%;

《蛋仔派对》:暑期档iOS 1.7亿元收入,同比下滑45.2%;

《率土之滨》:暑期档iOS 1.1亿元收入,同比增长22%。

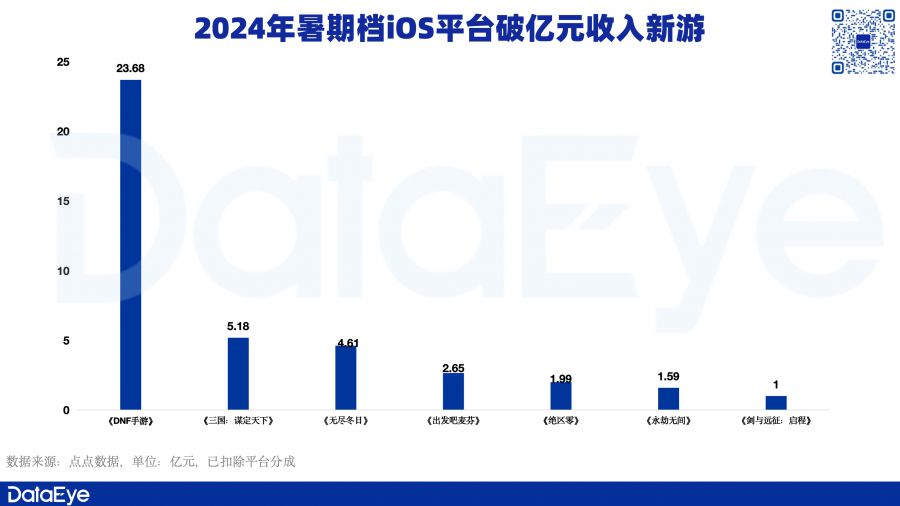

(二)TOP新游iOS收入预估数据

DataEye研究院统计了今年新上线,且暑期档期间iOS预估收入破亿元的产品(6-8月,仅iOS,且已扣除平台分成,若算流水需要上浮约40%)。其中,《DNF手游》遥遥领先,紧接着是《三谋》的5.18亿元,以及《无尽冬日》的4.6亿元收入。

【DataEye研究院观点】

根据以上数据,DataEye研究院认为有三组数据值得关注:

其一:腾讯系TOP级产品今年暑期收入同比往年均有不同幅度的增长。

具体原因,DataEye研究院分析,有两方面的因素。

一方面,是腾讯在今年暑期档,加大了在营销传播侧的资源投入。

买量侧:腾讯头部游戏更重效果。在今年暑期档期间,《王者荣耀》、《和平精英》、《金铲铲之战》、《英雄联盟手游》均有较大幅度的投放增长。其中,《和平精英》、《王者荣耀》两款产品增长最高,从往年投放量仅有两位数,突然增至超4万(视频+图片)素材投放量。其中,《王者荣耀》、《和平精英》更加重视效果广告,是一重大策略转变!

传播侧:拥抱字节流量。今年暑期档,是腾讯游戏能全面拥抱字节流量的第一个暑期档。巨量算数显示,《金铲铲之战》、《英雄联盟手游》今年暑期档在抖音平台都有一定搜索指数增长。

可见,今年暑期,腾讯在营销方面下足了本,这也使得旗下产品的曝光量成倍增长。

另一方面,还在于游戏产品内容的重大改变。

《和平精英》的大幅增长,是得益于今年6月内置的“逃离塔科夫”玩法“地铁逃生”,吸引了一批“塔科夫玩家”;

《王者荣耀》则是夏日盛典开启,在福利活动来临的同时也带来了暑期的“充值热潮”;

《金铲铲之战》则是在暑期开启了新版本“魔法大乱斗”。

一句话小结:今年暑期,腾讯营销策略变化较大,在买量、传播侧大范围的进行内容覆盖,并且搭配暑期档在产品玩法上进行调整,促使了其旗下多款产品的收入增长。

其二,网易“变阵”,旗下TOP级产品面临了较大的变化。

两款扛把子产品:《逆水寒手游》、《蛋仔派对》同比去年的收入数据,都呈现了下滑。但《第五人格》反而逆势增长,同比去年收入增长了480%。

具体原因,DataEye研究院认为网易在“派对游戏”大战中取得优势之后,便将宣发营销的重点倾斜给《第五人格》。

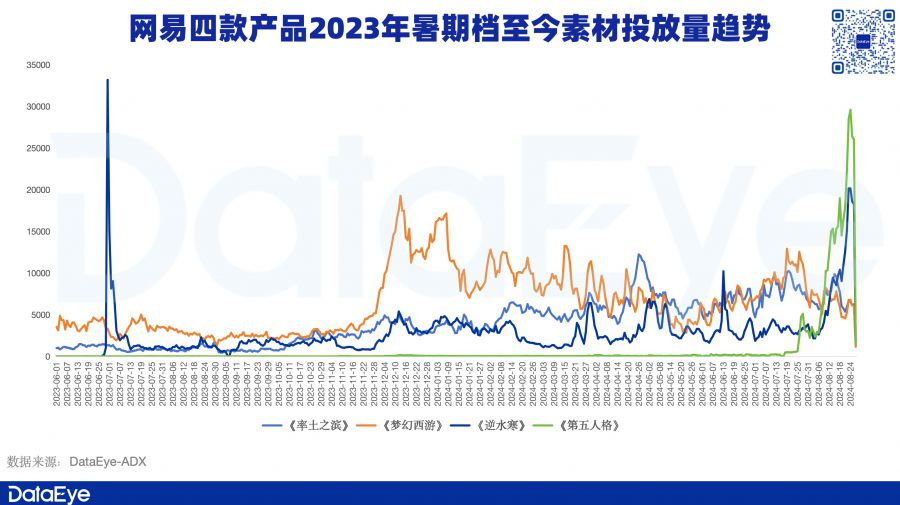

一方面,在买量侧,网易四款产品今年暑期档素材投放量同比往年有明显的增加(《蛋仔派对》素材投放多集中在去年12月-1月),其中,《第五人格》投放量增加最为明显,暑期档(6-8月23号)投放量对比去年同期增长262倍。

另一方面,在传播侧,巨量算数显示,近半年来,《逆水寒手游》在社交平台的搜索指数呈现明显的下滑,《蛋仔派对》则是在暑期档尾声有一波小幅度的增长,《第五人格》则呈现出显著的增长。

除此之外,在非对称竞技赛道“没有对手”以及回收能力强劲,是网易押注《第五人格》的重要因素。该游戏积极联动、大力推展UGC内容、积极地拓展游戏世界观等...一系列动作带动了《第五人格》的收入增长,并已成为网易今年重要的收入支撑之一。

反观为何《逆水寒手游》、《蛋仔派对》会出现暂时收入下滑?

网易财报显示,《逆水寒手游》只是恢复了正常的流水水平。去年暑期,是《逆水寒手游》刚上线阶段,同时网易为了营造声势,不断在社交平台“引发热议”。而今年,一岁的《逆水寒手游》动作明显低调了许多,进入相对平稳的长线运营期。此外,今年《永劫无间》《出发吧麦芬》《恋与深空》《心动小镇》都对MMO的玩家(特别是女玩家)进行了分流。

《蛋仔派对》方面,DataEye研究院认为,该产品的收入下滑主要是因为网易积极响应未成年人保护政策(迫于种种压力),收缩了《蛋仔派对》的营销动作和游戏内“未保”监管、限制,以更加合规。其背景是:经过“派对大战”后至暑期前,《蛋仔派对》暂时处于领先,加上该产品ARPU较低,其变现能力相对营销支出,性价比不高,因此减少了营销投入力度。

一句话小结:从收入数据来看,《梦幻西游手游》、《逆水寒手游》仍旧是网易重要的收入来源。但与以往不同的是,《第五人格》跻身进入了TOP3行列,与《逆水寒手游》并驾齐驱。显然,今年暑期档,网易的策略是稳固《梦幻西游手游》、《逆水寒手游》两款产品的优势,同时给《第五人格》倾斜大量资源,以获得回收。

其三,多款游戏表现亮眼。

今年暑期新游方面,《DNF手游》强势表现成为腾讯旗下又一TOP级产品。

此外,根据DataEye研究院独家测算,得益于长线高频迭代及新玩法内容上线(峡谷 3v3、星宝农场等),《元梦之星》日活跃大幅增长,较春节后增长率预估超200%。

此外《三谋》、《无尽冬日》两款SLG产品表现同样亮眼,甚至与其它老牌SLG拉开一定差距。还有包括《出发吧麦芬》、《绝区零》、《永劫无间》、《剑与远征:启程》等产品同样在今年暑期档达成了破亿元收入的成就。

今年暑期档TOP新游都有一个特征——都是大DAU级产品。通过营造声势、加大买量投入等方式,聚拢大量级的用户,继而形成MMO一样的多层用户生态,典型如《出发吧麦芬》《永劫无间》等。

这背后映射着一个趋势——由于宏观环境原因,用户整体付费的情况:大R明显下滑了,混合变现后付费渗透率确实提高,提高的主要是小R部分,用户小R变多,中R不肯变大R,大R在降低消费。因此,如何用更低价获取泛用户、中小R,或许是越来越多厂商必修课。

二、买量投放

【事实&数据】

(一)6-8月23号APP投放游戏数、素材量

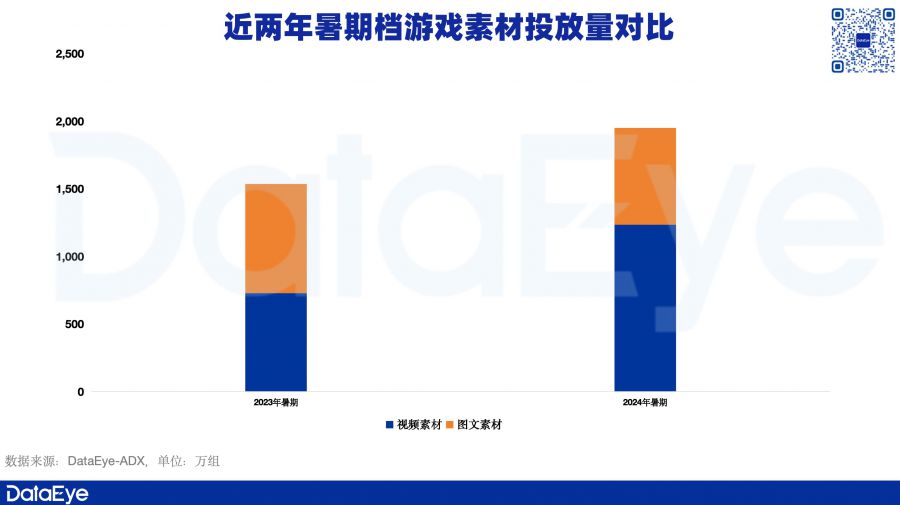

从投放素材总量来看,DataEye-ADX数据显示,今年暑期档同比去年增长28%,其中视频素材增长约70%,图片素材同比缩减11%。

从投放游戏数来看,DataEye-ADX数据显示,今年暑期档投放游戏APP数量是在稳步增长的,8月份日均投放游戏数,比6月增长约25%。

(二)6-8月23号,APP素材榜TOP15

DataEye-ADX数据显示,今年暑期档投放中重度APP游戏中,大梦龙途旗下产品《向僵尸开炮》位居榜首,贪玩旗下《野兽领主:新世界》位居榜单第二。两款产品近90天素材投放量与同类产品拉开明显差距。贪玩另一产品《小兵大作战》第四。其它席位多是腾网米。

(三)6-8月微信小游戏投放游戏数、素材量

DataEye-ADX数据显示,从今年微信小游戏素材趋势可以看出,环比今年6月,8月份小游戏素材投放量有显著增长。

但与此同时,微信小游戏的投放数量却呈现平稳的趋势——参投新游增长平缓。

(四)6-8月微信、抖音小游戏素材榜TOP15

DataEye-ADX数据显示,今年暑期档投放小游戏产品中,三七旗下《寻道大千》位居榜首,大梦龙途旗下《向僵尸开炮》位居榜单第二。且《寻道大千》素材投放量明显断崖式领先。

抖音小游戏产品中,蜜獾工坊旗下《躺平发育》位居榜首,天苻科技《猎龙消消大作战》位居榜单第二。

【DataEye研究院观点】

从上述数据中,DataEye研究院发现:

(一)中重度APP板块:新游发力凶猛,MMO缩紧投放、SLG再度崛起

DataEye研究院曾在去年暑期档前夕统计过:中重度游戏买量榜TOP10,半数被老游戏席卷。诗悦《长安幻想》、冰川《超能世界》、雷霆《一念逍遥》《问道》、网易《梦幻西游》都位列买量素材投放榜前列。

而在今年暑期档期间,上线的新游发力凶猛,中重度游戏买量榜TOP15中,新游占比为60%,且TOP2的两款产品投放力度十分大。

另外,有一个值得关注的现象:今年暑期档,MMO产品显著减少了在买量投放方面的投入。TOP15榜单中,仅有《梦幻西游》处于较为靠后的位置,这与过去几年的投放榜有着显著区别。

与之相反的是,SLG赛道再度火热。包括《野兽领主:新世界》、《三谋》、《无尽冬日》等产品都位居榜单前列。

可见,今年暑期档呈现着完全不一样的趋势,尤其是传奇类产品已经退却到了买量榜TOP15之外。这是因为,过往的营销方式是花大价钱撬动(典型如SLG、传奇),而当前营销趋势是——优质内容+大手笔的传播方案,先把用户量先堆上去。

(二)小游戏板块:大厂云集,三七贪玩大梦龙途持续加码

上半年微信小游戏新增素材约为527万,再创新高,增长率为7%。究其背后的原因,我们发现《寻道大千》5月开始加码投放,上半年投放素材超过150万条。《向僵尸开炮》、《无尽冬日》也分别在5月中下旬及6月上旬开始加码投放。

而到了暑期档,战况再度升级,投放量游戏数量波动不大的情况下,8月份素材投放量快速增长,这映射着多款小游戏产品开始发力,争夺更多的流量。典型的就是三七《寻道大千》,6-8月的素材投放量便超过百万组,环比3-5月增长36%。

除此之外,益世界、大梦龙途、点点互动、贪玩等积极投放,可见,如今的微小已经是进入“大厂时代”。

而且经过“以IAA小游戏为主”和“以IAP小游戏为主”两个阶段的“洗礼”,微信小游戏无论在用户端还是产品端都有了大幅地变化。

从玩法来看,TOP新游已经囊括开箱子、模拟经营、割草、卡牌、SLG、io等多个细分赛道,呈现出百花齐放的态势。具体趋势方面,一是以《小兵大作战》《无尽冬日》为代表的小游戏联机社交,成为新态势;

二是紧盯韩国厂商(如111%)做原型且拼效率,成为立项聚焦点;

三是app、小游戏、PC多端同时获量,成为新常态。

三、下半年三大潜在的行业级机会

在新游扎堆上线的2024年,产品竞争变得愈发激烈。

新游增加,意味着行业竞争加剧,玩家可选项增加,玩家对比心态、不满挑剔声音引发公关事件非常普遍。同时,由于竞争以及厂商营销经费内部腾挪,老产品会不可避免出现流水变化。

但与此同时,DataEye研究院近期与罗斯基罗老师交流后,认为今年下半年手游行业仍存有三大潜在的行业级机会点(感谢罗老师提供的洞察):

机会点一:国内直播弹幕游戏+小游戏的结合

小游戏是近几年行业最大增长点。也是今年新游、大DAU游戏、小游戏三方力量中的一极。厂商、产品、平台,都在发力小游戏赛道,可以预测的是,今年Q4小游戏赛道还会有一波新的竞争。

但在传统小游戏竞争格局之外,弹幕直播+小游戏(小游戏需要做适配版本)或许是一个机会点。通过小游戏直播加上玩家实时弹幕推送的互动,更有助于完成对小游戏用户的破圈。

机会点二:做私域,做社群+

今年新游一大特征,是大DAU类头部游戏较多,同时这些产品都会在传统营销平台进行大范围、高投入的传播覆盖。因此,挖掘新的流量渠道是需要提上厂商日程的事件。

在此之际,DataEye研究院认为,直播+社群,或社媒+社区,特别是一些流量挖掘不充分的平台,有着较大的潜在价值,比如小红书社群。

DataEye研究院认为,小红书的UGC氛围+种草生态+图文为主的低门槛,或许更有利于增加游戏社区的活跃度与内容破圈的可能性。

机会点三:海外平台小程序游戏

目前国内小游戏多集中在抖音、微信两个平台发行,而在海外市场,则是移植至APP端进行传播。但DataEye研究院了解到,目前谷歌、FaceBook等平台在积极推动小程序游戏的进展,这或许会是未来潜在机会之一。

来源:DataEye游戏观察

原文:https://mp.weixin.qq.com/s/_vpe7wK5xxHmg9HDLcG3WA

Steam

Steam  App Store

App Store

闽公网安备 35020302034348号

闽公网安备 35020302034348号