相较于 2022 年,一些游戏类别的增速不尽如人意,然而它们在 2023 年实现了数十亿美元的收入增长,并且下载量也有所增加,远超前年表现。

游戏依然是拉动移动市场消费的主力,仅去年一年,用户在游戏中的支出就达到约 1073 亿美元,约占应用商店消费总额的 63%。游戏在移动市场中的成功已是一种常态;但另一方面,吸引玩家的要素多年来也在不断变化和发展。data.ai 新发布的《2024 年移动市场报告》中包含一项调查结果,展示了 2023 年收入和下载量增长最多的游戏子类别,以及呈现颓势的子类别。此项调查基于我们的 Game IQ 分类法,以更深入地了解成功发行的移动游戏具有哪些特定的玩法概念和特点。

游戏中增速最快的子类别:用户的新宠

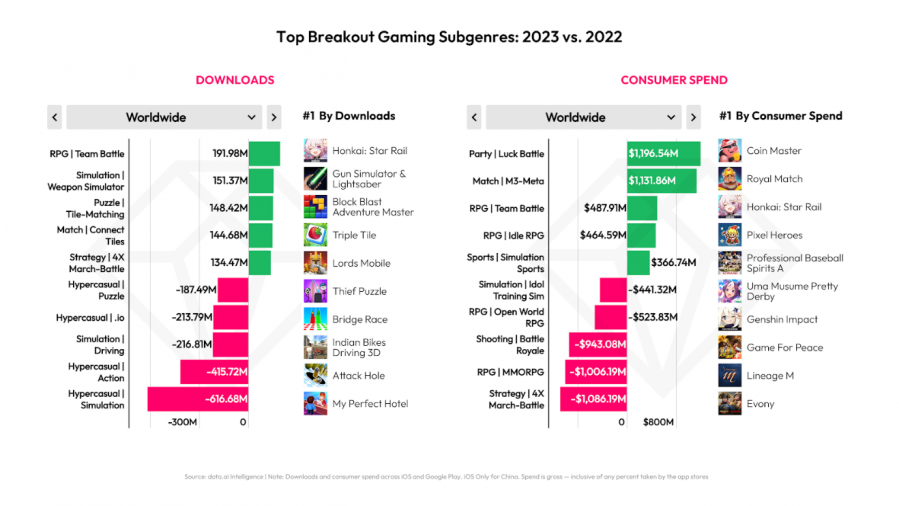

去年,我们见证了 miHoYo 的 Honkai: Star Rail 面世,Scopely 也推出了 Monopoly GO。这两款热门游戏抓住了用户的兴趣(和钱包),促使其各自所属的游戏类别(角色扮演 | 团队战斗、派对 | 运气战斗)在净增长方面领先于其他所有类别。就前者而言,该类别的下载量增长了近 1.92 亿次,这一方面要归功于 Honkai: Star Rail 令人瞩目的发布,但另一方面,也不能忽视这个子类别中已存在的众多热门作品,例如 Marvel Strike Force、RAID Shadow Legends 和 Black Clover M,它们的受众群体仍在大规模增长。

2023 年,用户在派对的运气战斗子类别中增加了近 12 亿美元的消费支出,巩固了该类别的突破性成就。Honkai: Star Rail 在角色扮演游戏下的团队战斗子类别中引起了巨大反响,使其他同类游戏受益匪浅,同样,运气战斗子类别也凭借 Monopoly GO 掀起了热潮。Scopely 迅速走红,它不仅在去年建立起了庞大的受众群,还推出了极具影响力的变现机制,对其他游戏的开发产生了深远影响。另一方面,消除游戏下的三消-融合子类别在 2022 年取得了约 11 亿美元的原始用户支出增长总额,位列第二。事实证明,三消-融合和建造玩法的结合仍对移动游戏玩家极具吸引力。

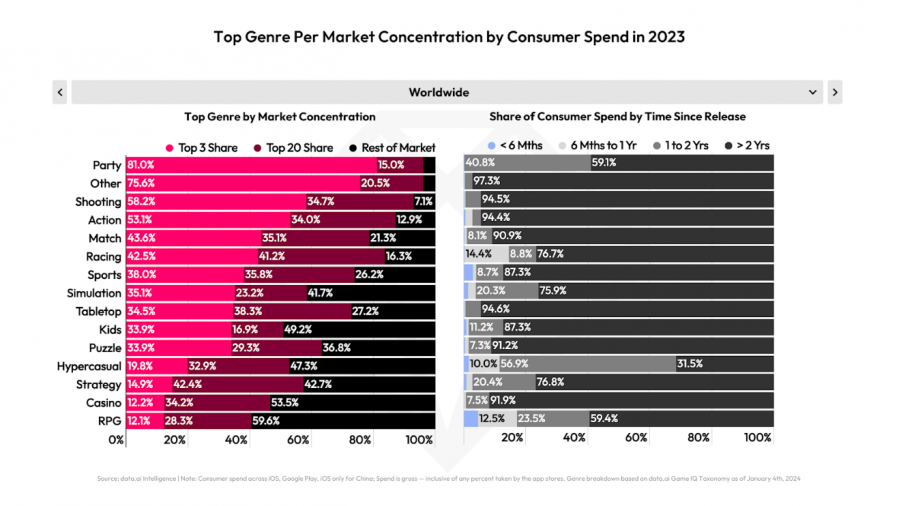

让我们站在更宏观的角度,在每个类别中选取市场份额排名前三的游戏,按照它们的收入百分比进行排序,看看 Game IQ 最高的类别。除此之外,我们还可以看到每个类别中的用户支出如何按照游戏上市年份细分。就派对游戏而言,类别中收入最高的三款游戏(包括 Monopoly GO)占据该类别消费总额的 81%,遥遥领先。与此同时,我们的分析还表明,在所有派对类别的游戏中,推出不到一年的游戏赚取了近 41% 的收入。相比之下,桌面游戏近 95% 的收入都源自发布超过两年的经典游戏。

角色扮演游戏是另一个极端,排名 20 以外的游戏贡献了大部分收入百分比。这个类别经过多年发展,包含许多小众游戏,它们始终拥有一批无疑会投入大量时间和金钱的狂热受众。在角色扮演类别中,近 60% 的消费贡献给了两年或更早之前的游戏。这种行为也表明,与其他许多类别相比,该类别的竞争可能不太激烈。

新游戏的发布量在下降,但下载量在上升

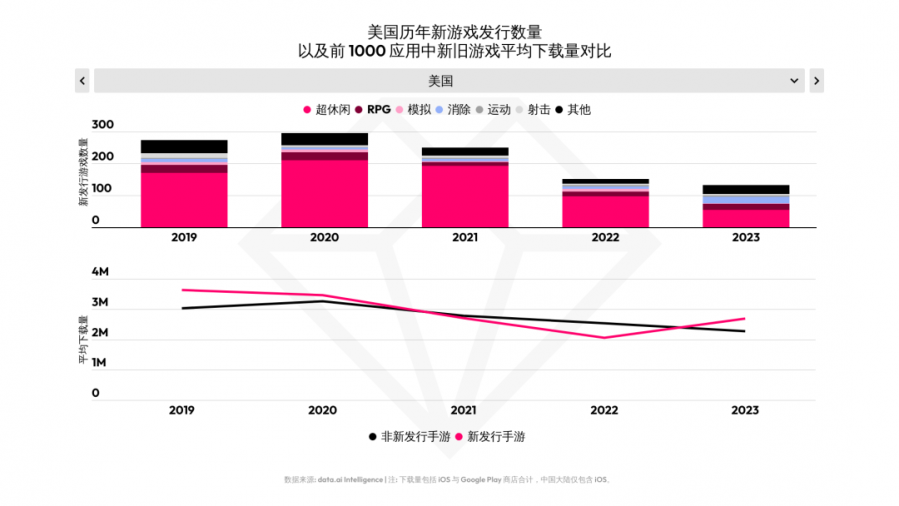

2020 年是移动游戏新作的大年,仅在美国就有近 300 款游戏发布。但这个数字一直在下降,并在 2023 年达到了五年来的最低点,仅有 133 款。去年,在美国新发布的游戏中,消除类别游戏数量仅次于超休闲游戏,达到 21 款,是 2022 年(8 款)的 2.5 倍左右。热门市场如韩国在 2021 年新游发布数量达到近年最高,约 380 款,之后便出现明显下滑,到 2023 年仅略微超过 300 款;日本和中国则均未超过 2019 的峰值。其中国内版号发放政策的变动也是造成新发布游戏数量收紧的原因之一。尽管超休闲新游数量占比居高不下,RPG 新游的比重却在逐年增加。

从美国市场来看,在消除类别游戏存在感不断增强的同时,一些类别(如超休闲类别)的发布量却在下降。就超休闲类别而言,2023 年,它在美国的发布量达到了过去五年的最低点,为 54 款;而在 2020 年,它是所有类别中新发作品最多的,达到了 210 款。在这几年间,Apple 推出了一系列改变和指导方针,旨在提高对 iOS 用户隐私的保护。其中最重要的是,广告归因中的用户识别框架被取代,致使开发者更难定位特定受众。这一举措对超休闲类别产生了重大影响,因为这类游戏不仅依赖优化的受众分析,且需要精准地广告投放。

新发游戏的平均下载量在 2023 年再次接近 300 万次,重夺优势地位。Honkai: Star Rail 和 Monopoly GO 等新晋崭露头角的国际热门游戏带来了可观的增长,还有一些游戏在特定地区取得了成功,例如 Mighty Doom 和 Street Fighter: Duel 在美国大受欢迎。日韩表现出类似趋势,预示着游戏市场重新复苏的迹象。

2023 年,全球新发行游戏下载量Top 10中,超休闲与赛车游戏各占 3 款,模拟游戏 2 款,包括第一名的 Burger Please 。这也侧面反映出休闲游戏依旧拥有巨大用户市场。米哈游旗下 Honkai: Star Rail(崩坏:星穹铁道)成为 2023 年表现最好的新发行手游,分别跻身新游下载量和用户支出榜单第 2 和 第 1 名。除米哈游以外,多家中国发行商新游成功入围用户支出榜前十,包括网易 逆水寒 、巅峰极速 ,More2 Game Pixel Heroes(马赛克英雄)以及37Games 데블M 。可以看出,角色扮演游戏仍然是发行商重点投入市场。

关于 data.ai

我们倾注热情,服务企业客户,为他们的客户创造成功的数字体验。前 100 热门移动发行商中有 80 个发行商信赖并使用 data.ai 洞察带动业务增长。 欲了解更多信息,请访问 http://www.data.ai ,或者微信公众号dataaiCN。

Steam

Steam  App Store

App Store

闽公网安备 35020302034348号

闽公网安备 35020302034348号