近日,罗斯基和智能移动营销平台AdTiming继续就其帮助中小游戏开发者原创内容出海的XTiming项目展开沟通,并获取其内部资料《2021年模拟类手游研究报告》。本报告报告以各国头部的模拟类游戏为研究对象,选取各国免费榜和增长榜头部的1132款模拟类游戏,分析模拟类游戏及各个子分类的市场现状、发展趋势、头部游戏和头部厂商,以期对关注模拟类游戏的开发者有所帮助。

一、 市场概览

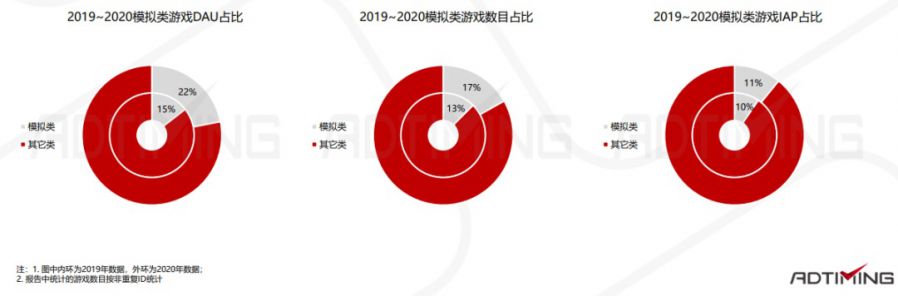

1. 市场规模:模拟类市场大势呈增长状态,用户占比增加7%,营收占比增长1%。

模拟类游戏的DAU市场份额增加7%,市场的增长不仅来源于头部游戏数目增加(游戏数目增加4%,142款),还因为头部游戏单品吸量能力增加(例如《Woodturning》等)。

模拟类市场IAP内购营收增长1%,绝对额度接近3亿美元,市场营收同样保持上升。

2. 细分玩法:市场扩张多来自生活模拟,生活模拟、模拟养成&放置、模拟经营&卡牌&放置、模拟建造新游机会较大。

2019年头部市场中生活模拟有36款,2020年159款,模拟类头部游戏新增4倍之多。2020年生活模拟是最受开发者青睐的玩法,也是市场爆发最快的品类。

模拟经营紧随生活模拟之后,是第二受开发者欢迎的模拟细分品类,但头部游戏数目却略有下降。

除生活模拟、生活模拟&放置外,模拟养成&放置、模拟经营&卡牌&放置、模拟建造也是比较活跃的玩法,2020上榜游戏数目不仅增加,游戏更迭率也较高;相比之下,消除&模拟建造、ARPG&卡牌&模拟建造是比较稳定的品类,2020年新增上榜游戏较少。

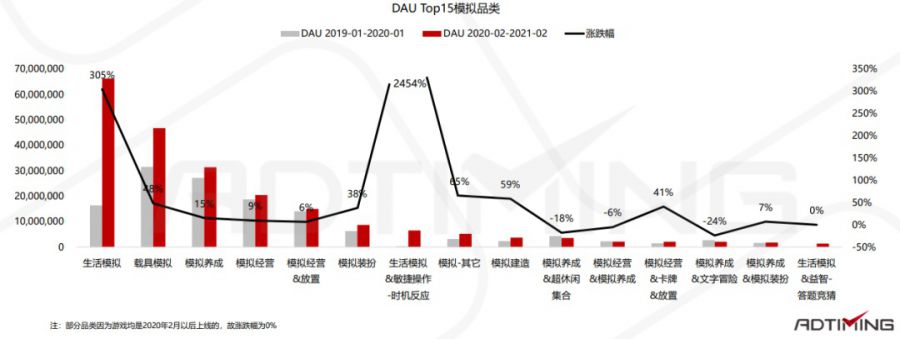

3. 热门玩法:生活模拟、载具模拟、模拟养成、模拟经营是模拟类用户流量池最大的四个品类。

生活模拟、载具模拟、模拟养成、模拟经营是模拟类用户流量池最大的四个品类,四品类在2019年至2021年均保持上升趋势,其中生活模拟增长最快,载具模拟次之。

融合敏捷操作的生活模拟是2020年的新兴品类,头部游戏《Spiral Roll》、《Sushi Roll 3D》带火了这个玩法。

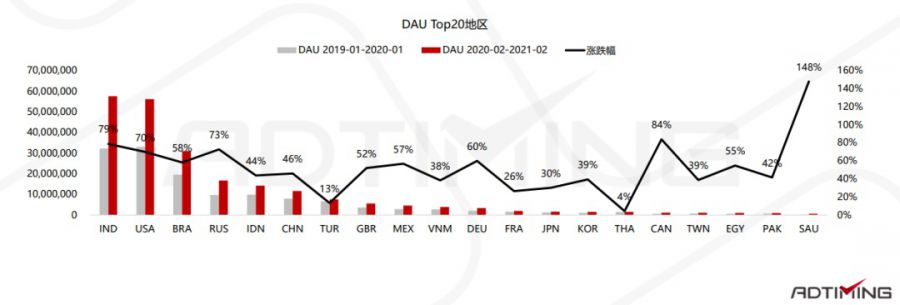

4. 热门地区:印度、美国、巴西、俄罗斯和印尼拥有最大流量池。

头部各地的活跃用户普遍增长,模拟类整体市场增势亮眼;印度、美国、巴西、俄罗斯和印尼用户体量均较大,尤其印度和美国, 不仅日活用户位列一二,用户增幅也最大。

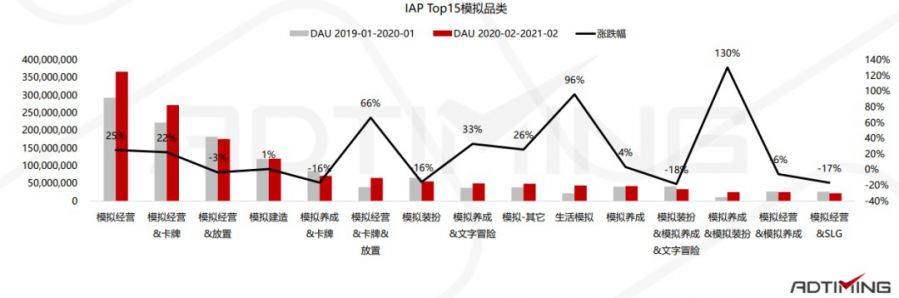

5. 吸金玩法:模拟经营创造主要营收,生活模拟的营收能力有所上升。

模拟经营玩法是玩家氪金最多的玩法,尤其融合卡牌玩法的游戏,2020年有多款进入头部。单一玩法的模拟经营和融合卡牌玩法的模拟经营增幅最大,模拟经营&卡牌&放置和生活模拟、模拟养成&模拟装扮是增速最快的品类,增速在66%及以上。

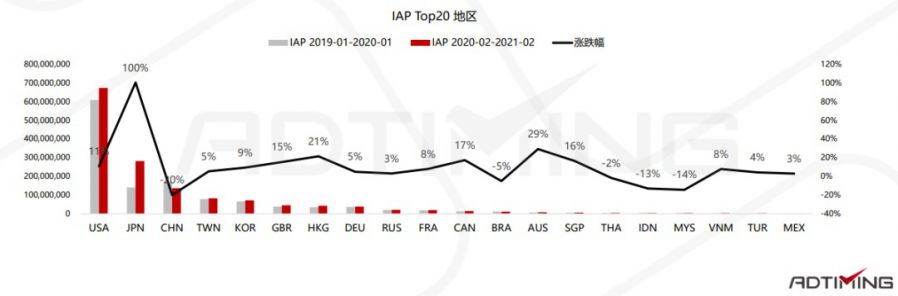

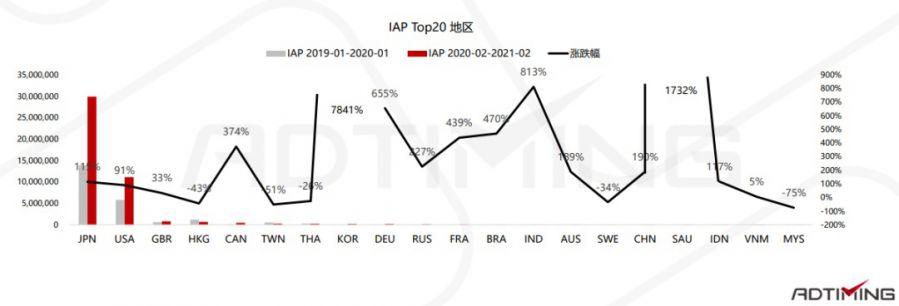

6. 吸金地区:美国是最吸金的地区,日本增幅可观。

美国仍旧是最吸金的地区,但市场增长不多,IAP仅增长11%;相比之下,日本内购市场虽略小,但增幅可观,日本市场依旧偏好付费内容;排名第三的中国(iOS)模拟类用户虽然大幅增长(46%)但内购却下降20%,中国(iOS)推广的更多的或许是以广告变现为主的游戏。

二、 细分赛道之生活模拟

1. 纯生活模拟

生活模拟由来已久,最早可追溯至2013年,市场爆发是在2019~2020年,2019~2020年头部厂商以不同题材大量复刻,由此带来了生活模拟的爆发。

2019年至2020年,纯生活模拟类游戏在模拟类大盘中的占比从12%增长至29%,日活用户体量接近五千万。

热门地区:头部各地区的活跃用户均大幅上涨,美国、印度、巴西、俄罗斯是主要流量池。

吸金地区:游戏营收在大部分地区也呈现上升趋势,日本和美国是主要付费区。

用户市场:游戏的头部化程度大幅下降,腰部游戏从中分得一杯羹,2020年是生活模拟快速扩张的一年,也是群雄逐鹿的一年。

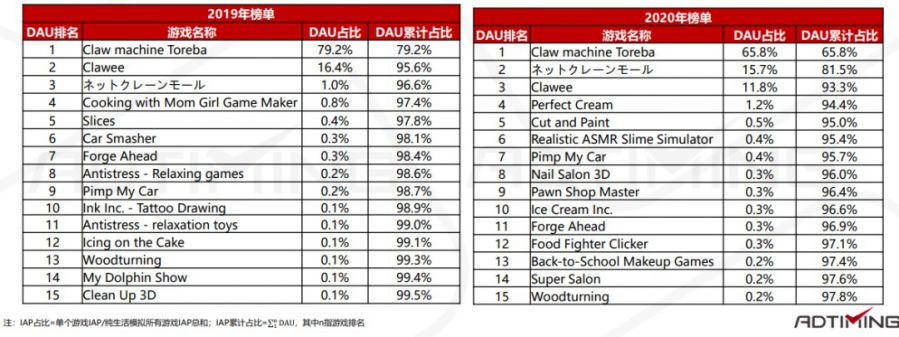

热门游戏:头部市场新游占2/3,新游机会较大;食物题材、切割题材是热门题。

内购市场:Top5游戏贡献97.8%的市场内购,尤其排名前三的《Claw machine Toreba》、《ネットクレーンモール》和《Clawee》是市场营收的主要来源。所以可见,生活模拟内购市场头部化严重,以广告为主的变现方式是绝大部分生活模拟的营收方式。

吸金游戏:2019年IAP榜单与2020年IAP榜单有6款重合,榜单变动率为60%,IAP榜单的流动性比较高;2019年IAP榜单与DAU榜单的游戏重合率为40%,2020年为27%,吸金游戏与流量游戏有逐渐分离的趋势。

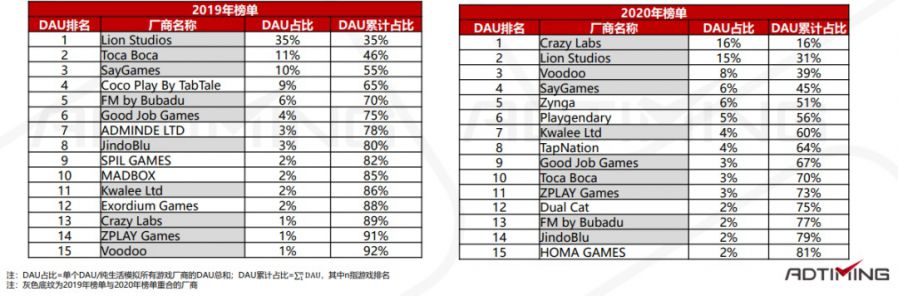

热门厂商:Top5厂商的DAU占比从70%下降至50%,头部厂商虽然有一定程度的固化,但垄断程度有所下降,Zynga、Playgendary、 TapNation、Dual Cat和HOMA GAMES是新晋头部厂商。

2. 融合玩法生活模拟

头部市场中生活模拟游戏多融合敏捷操作和放置两种玩法,也有游戏融合益智类玩法。

从发布时间来看,融合玩法游戏多为2020年以后的新兴游戏。

从市场表现来看,结合敏捷操作的《Spiral Roll》日活用户最多。

三、 细分赛道之模拟经营

1. 纯模拟经营

纯模拟经营由来已久,最早可追溯至2011年,2019年~2020年纯模拟经营游戏数目爆发,国内以《网红奶茶店》、《我要上厕所》等为代表,海外以《SpongeBob: Krusty Cook-Off》、《Grand Hotel Mania》等为代表。

2019年至2020年,因为超过30%的游戏日活用户下降,加之游戏大盘增加7%,所以纯模拟经营游戏在模拟类大盘中的占比从14%下跌至9%。

热门地区:美国、印度、中国(iOS)是主要流量池,市场保持较好增势。

吸金地区:游戏营收在大部分地区呈现上升趋势,美国是主要付费区,韩国增势可观。

用户市场:Top15游戏占据一半市场流量,头部垄断程度下降约10%。

热门游戏:头部市场老游之间排名更迭,新游机会较少,餐厅、农场是最热门题材。

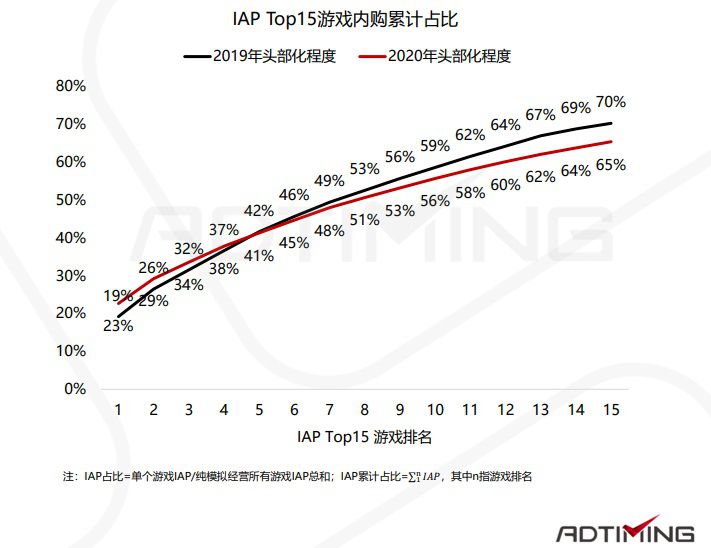

内购市场:排名前15的游戏占据约60%的IAP内购,内购市场头部化严重;排名前5的游戏市场垄断程度有所提升,第5名到第15名,游戏的市场垄断程度有所下降,腰部游戏的IAP市场份额有所下降。

热门厂商:厂商头部化下降,头部新晋Tilting Point、Zynga、Zego Studio厂商。

2. 融合模拟经营

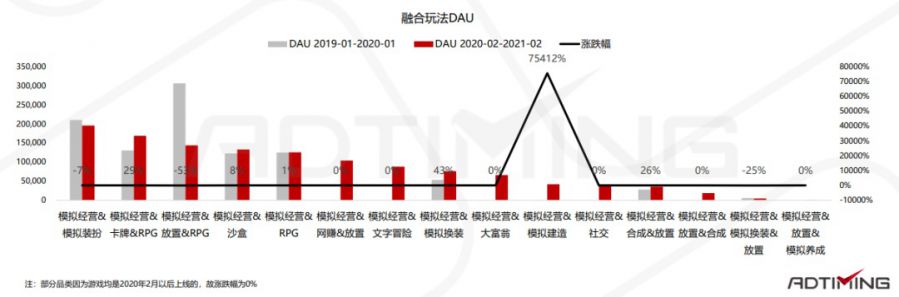

融合趋势:模拟经营+放置仍旧是主要玩法,模拟经营&卡牌&放置增长最快。

融合趋势:融合玩法虽多,但每个品类仅1~2款游戏。

热门地区:美国、印度、中国(iOS)是主要流量池,市场保持较好增势。

吸金地区:美国和日本是主要营收地区,其中日本(139%)和中国(iOS)(136%)增势可观。

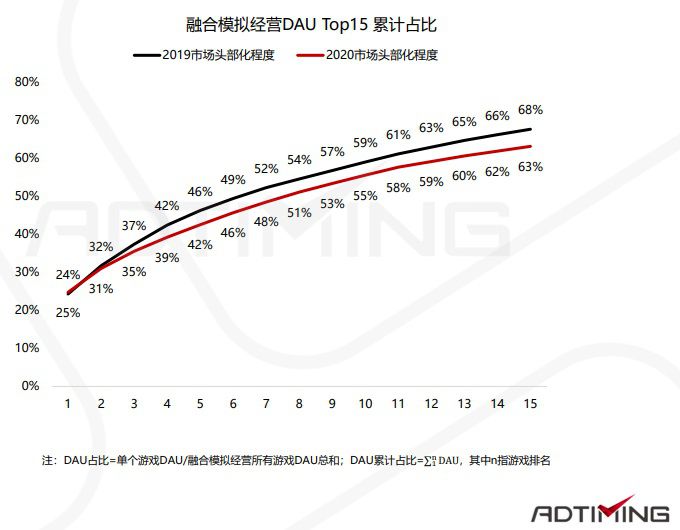

市场头部化:DAU Top 15游戏仍旧占据头部约60%用户。

热门游戏:,融合模拟经营的DAU Top15中,新游5款,新游活跃度远高于纯模拟经营,头部市场新游机会较大;DAU Top15中新上榜游戏均融合放置玩法,模拟经营&放置是最受欢迎的玩法。

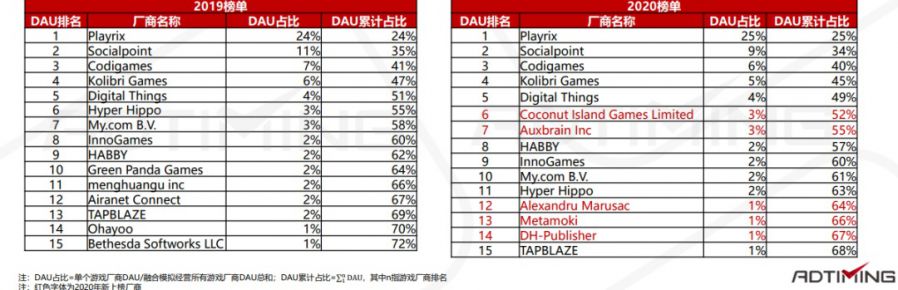

热门厂商:市场头部化略有下降,2020年有多个新晋头部的厂商。

四、 细分赛道之模拟养成

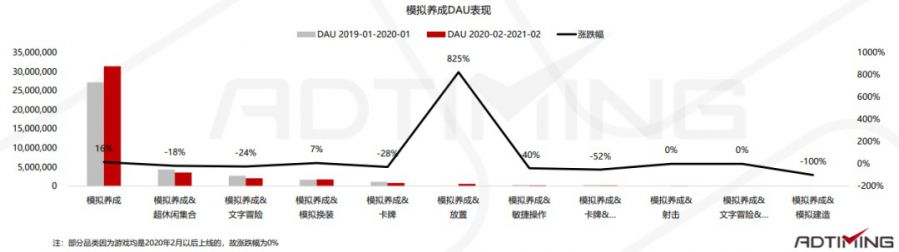

模拟养成市场,仍然以纯模拟养成玩法为主,融合玩法的模拟养成游戏占据少量市场。

纯模拟养成市场的活跃用户主要由汤姆猫系列作品和模拟人生系列作品贡献,16%的市场增幅主要由《My Talking Tom Friends》、《Moy 7 the Virtual Pet Game》等新游贡献,老游的DAU保持稳定。

模拟养成&文字冒险品类中新游表现活跃,2020年2月以后发布的新游数目占总数的1/3,但因为头部老游《BitLife》活跃用户下跌厉害,拉低了整体市场的走势。

模拟养成&卡牌,模拟养成&放置也是受开发者青睐的玩法,但因为主要市场在中国(iOS),数据统计不全,导致DAU水平偏低。

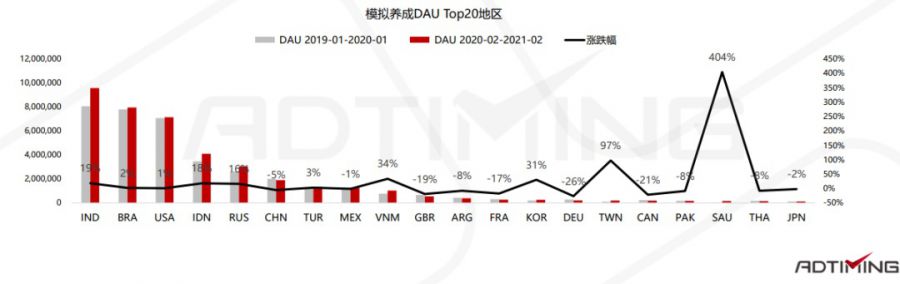

热门地区:印度、巴西、美国、印尼和俄罗斯是主要流量池,两印市场保持较好增势。

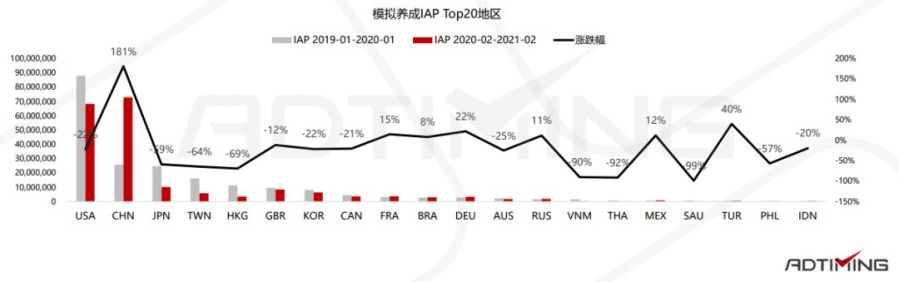

吸金地区:美国、中国(iOS)是主要吸金地区,其中中国(iOS)内购大幅增长。

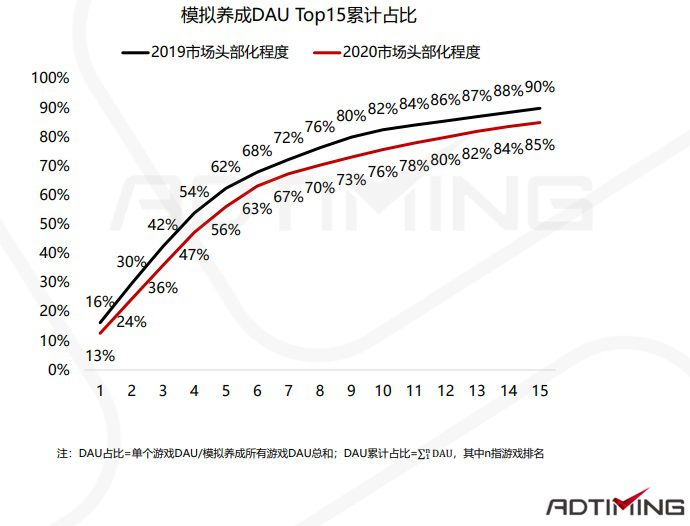

市场头部化:Top15游戏占据头部约90%的活跃用户,2020年市场的头部化程度降低约5%。

热门游戏:2019年~2020年模拟养成DAU Top15游戏重合率达80%,市场固化严重;从玩法来看,纯模拟养成仍然是主流趋势。

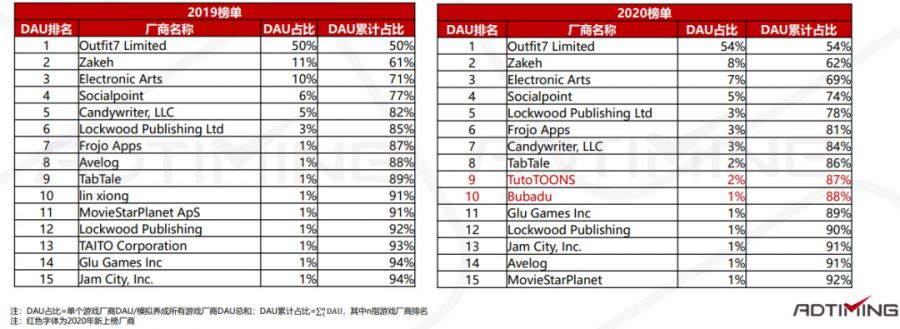

热门厂商: 头部化程度非常高,Outfit7 Limited占据半壁江山。

五、 细分赛道之模拟装扮

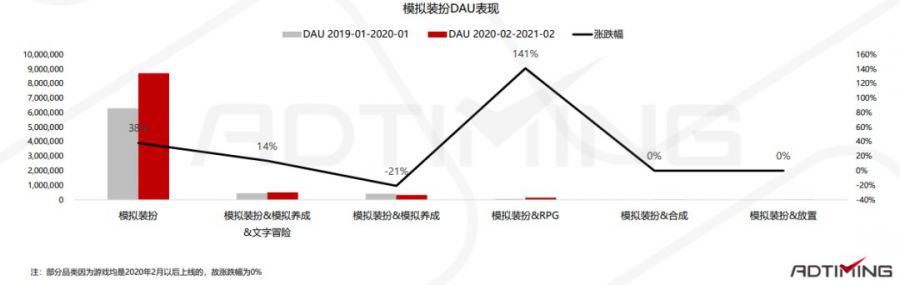

纯模拟装扮是目前的主流趋势,且因为《Chibi Doll - Avatar Creator》、《Candy Makeup Beauty Game》等游戏的贡献,市场活跃用户增加38%。

模拟装扮&模拟养成&文字冒险类游戏有《Dress up! Time Princess》、《少女的王座》等新游冒出,市场活跃用户增加14%,该类玩法逐渐走热。

模拟装扮&RPG、模拟装扮&合成、模拟装扮&放置活跃用户体量虽小,但均是2020年的新兴玩法。

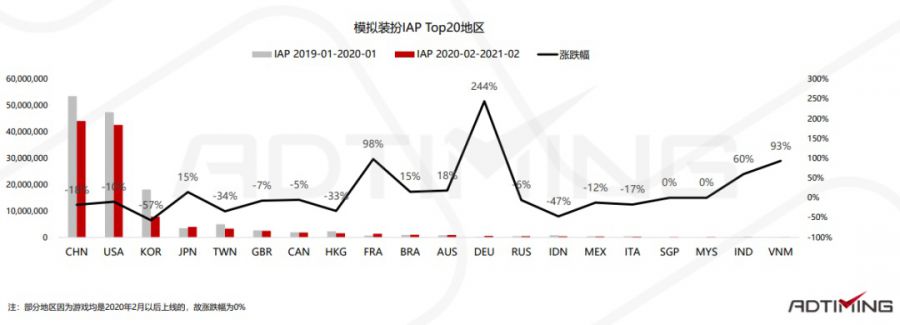

热门地区:美国、巴西、印度、中国(iOS)和俄罗斯是主要流量池,市场保持较好增势。

吸金地区:中国(iOS)、美国是主要内购地区,但头部国家营收下降。

市场头部化:Top15游戏占据头部约80%的活跃用户,2020年市场头部化程度下降约10%。

热门游戏:2020年市场新增3款游戏,纯模拟装扮仍旧是主要玩法。

热门厂商:Top15厂商的DAU占比从89%下降至81%,市场头部化略有下降;头部榜单更迭40%,市场更迭较快,头部厂商更迭较快。

六、 细分赛道之模拟建造

模拟建造类游戏分为纯模拟建造、模拟建造&放置&沙盒、模拟建造&放置三类。其中纯模拟建造贡献主要流量,入围头部的游戏多为2019年以后发布,活跃用户增长59%多是因为《House Designer : Fix & Flip》、《Adorable Home》等的贡献。模拟建造&放置&沙盒、模拟建造&放置品类中均只有一款入围头部市场,且均是2020年以后的新游。

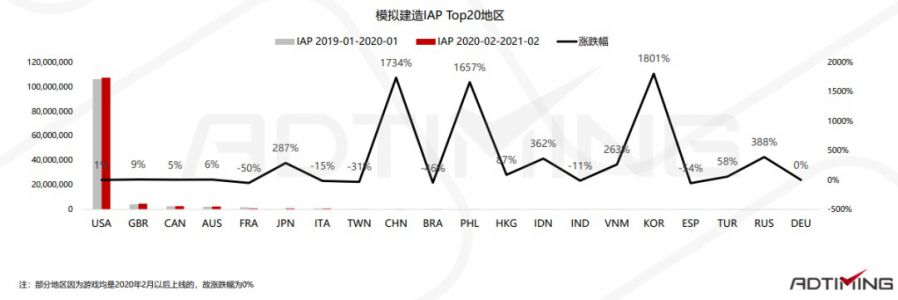

热门地区:美国、巴西、越南、俄罗斯和印度是主要流量池,市场保持较好增势。

吸金地区:美国是模拟建造品类主要付费区域。

市场头部化:排名前八的游戏占据几乎所有流量,这八款游戏的用户体量趋于平均化。

热门游戏:2020年DAUTop15游戏中,新游占比近30%;从玩法来看,模拟建造&放置&沙盒是比较受欢迎的新玩法。

热门厂商:市场流量主要集中在Top5厂商中,但Top5厂商排名变动较大。

七、 细分赛道之载具模拟

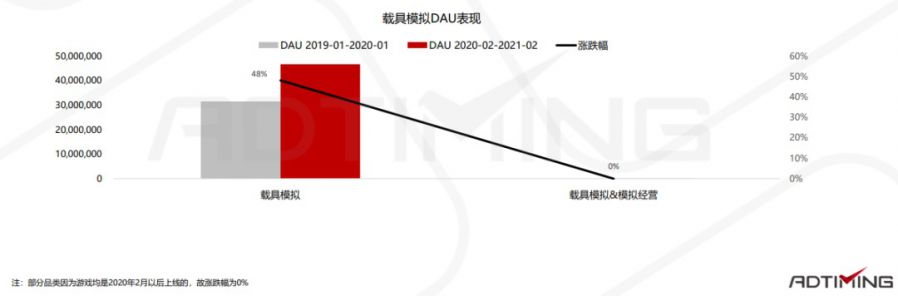

纯载具模拟是目前的主流玩法,2020年因为《Extreme Car Driving Simulator》、《City Construction Simulator》等老游发力,同时多款新游进入市场头部,所以市场活跃用户增长48%。

模拟经营是载具模拟中近来比较受欢迎的融合玩法,2020年《Drive Sim.Bus & Truck simulator》进入品类头部,在享受实操汽车或者飞机的同时,经营车厂和飞机厂是常见的融合方式。

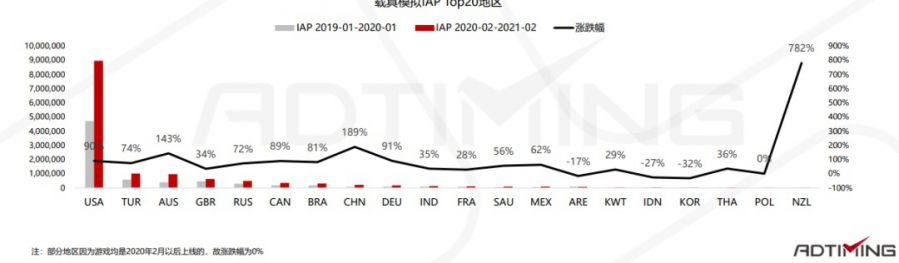

热门地区:印度、巴西、土耳其、印尼和美国是主要流量池,市场保持较好增势。

吸金地区:美国是主要付费地区,且增势可观。

市场头部化:2019年用户基本集中在Top15游戏中,2020年市场的头部化程度降低约12%。

热门游戏:2020年DAU Top15游戏中,没有近一年的新游,但榜单变动40%,新游机会较少但榜单仍有变动;从下载量来看,《Dr. Driving》稳居品类第一。

热门厂商:Top15厂商集中市场约70%的活跃用户,2020头部新增4个厂商。

来源:罗斯基

原文:https://mp.weixin.qq.com/s/1OvhFAUg9YhvxanAEqH1dA

Steam

Steam  App Store

App Store

闽公网安备 35020302034348号

闽公网安备 35020302034348号