9 月 10 日,Kakao Games 公司将正式在韩上市。作为韩国社交巨头 Kakao 旗下的游戏公司,Kakao Games 此次上市被韩国资本市场认为是和 Big Hit 并举的下半年韩国市场最值得期待的两大 IPO 项目。

相较于其他头部游戏公司,Kakao Games 直到 2016 年才通过 NZHIN 与 Daum Game 的合并最终成立,在母公司 Kakao 的平台支持下,Kakao Games 近三年销售额年平均增长率达到 57%,超过市场其他游戏公司。

借助 Kakao Talk 在韩国的高渗透率,Kakao Games 树立了自身的发行壁垒,获得了《绝地求生》等游戏的代理发行合作。相较于发行领域的优势,Kakao Games 的自研能力并不突出,主要依赖于兼并购、投资获得的外部游戏公司,此次 IPO 的募资用途也是用于进行游戏公司的收购与投资,提升全球竞争力。

当前,Kakao Games 也融入 Kakao 的生态体系中,承担了在整个 Kakao 体系下进行 IP 内容联动的职责,因而也可以看到 Kakao Games 与 Kakao 以及旗下的 Kakao Page、Kakao M、Kakao Mobility 均有所合作。

在 IPO 的节点下,Kakao Games 讲述了一个聚焦全球市场的平台+发行+投资研发的故事,而放大到 Kakao 的视角下又是一个 IP 联动的生态打造、生态逻辑和业务结构上高度的相似性,所以某种程度上这是一个韩国版的腾讯故事。

实际上,在持有 Kakao 的股份外,腾讯也持有 Kakao Games 5% 的股份。此前 Kakao Games 曾获得盛趣游戏、世纪华通的投资,当前也拥有 Netmarble、Krafton 等明星股东。股东的资源背景也成为了市场看好 Kakao Games 并在 IPO 前认购阶段获得 1524:1 竞争率的原因之一。

综合起来看,社交平台的流量优势、头部游戏的发行权获取能力以及新作发行的业绩释放预期,都助推了 Kakao Games 被机构看好。而随着此次上市,公司也将通过并购去补足自研上的短板。

公司介绍与 IPO 情况

1. 发展历程

Kakao Games 是 Kakao 旗下专门负责其游戏业务的子公司,公司前身为 NZHIN 公司,2015 年 7 月被 Kakao 收购,逐渐建立“For Kakao”的平台构建以及以社交为核心的市场营销业务。同年,NZHIN 也获得了多轮总计 120 亿韩元投资。

2016 年,Kakao 将 Daum Game 并入公司,Kakao Games 由此成立并形成了南宫燻-曹季铉的双人运营体制。随后,Kakao Games 持续获得游戏公司的投资,并获得 PC 游戏《黑色沙漠》在欧美以及 Bluehole(即当前的 Krafton)《绝地求生》的发行业务签约。在 2015-2017 年这一阶段,Kakao Games 的 PC 游戏业务得到进一步的强化。

2017 年开始,Kakao Games 不断加强手游市场的布局,将 Kakao 本身的游戏业务部门并入 Kakao Games,提高 Kakao Talk 的平台使用效率。在 2018 年获得腾讯、Netmarble、世纪华通等公司的投资后,Kakao Games 也开始对外进行兼并购,相继并入 Kakao VX、XL Games 等公司并设立 Friends Games 子公司,扩充业务版图。基于此,Kakao Games 相继发行《月光雕刻师》、《公主连结 Re

ive》等热门手游。

基于 XL Games 的收购以及子公司 Friends Games 的设立,2019 年开始 Kakao Games 进入一个新的发展阶段,以投资、兼并购不断增强公司的开发力量,形成了新阶段 Kakao Games 的战略重点。

可以看到,Kakao Games 的业务以游戏研发与代理发行为主,通过股东公司的注资与资源协同以及外部公司的兼并购,Kakao Games 在近几年迅速成长。

2. 财务情况

2016 年,Kakao Games 的年销售额仅为 1012 亿韩元,但 2018 年即已突破 4000 亿韩元,尽管 2019 年受韩国游戏市场普遍低迷的影响销售额小幅下滑,但在 2020 年疫情对游戏行业的利好态势下,上半年 Kakao Games 的销售额达到 2030 亿韩元。在上市前的记者会上,Kakao Games 的 CFO 表示《GUARDIAN TALES》的业绩会在下半年得到确认,同时下半年还会发行新作《EYLON》,因此对取得相较于上半年更好的业绩有所期待。

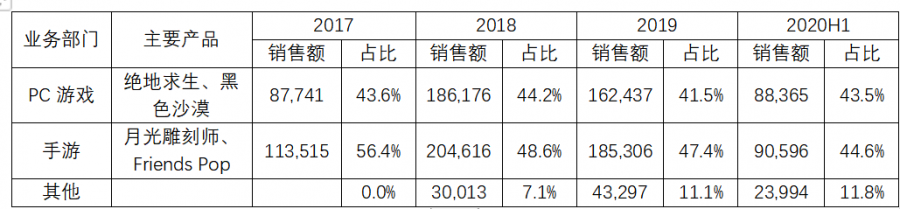

分业务来看,Kakao Games 的收入结构较为均衡,截至 2020 年上半年,公司共有 27 款游戏正在运行,覆盖了休闲游戏、MMORPG 等多个游戏品类,PC 游戏与手游的收入占比相差较小,收入来源也较为分散。

资料来源:Kakao Games 招股说明书,单位:百万韩元

费用方面,营业费用主要是向开发商和渠道方等支付的手续费,随着平台和开发者的不同,回扣率也并不统一。营业费用中销售和支付的费用占比在 2017 年-2019 年分别为 72.74%、73.30% 与 72.94%,较为稳定。而 Kakao Games 将研发费用全额作为销售费用处理,2020 年上半年研发费用占销售额的比重为 9.3%,较 2019 年的 9.2% 小幅提升。

因而,从 2017 年到 2020 年上半年,Kakao Games 的营业利润分别为 323 亿、431亿、496 亿与 345 亿,营业利润率计算公式分别为 19.78%、12.54%、15.39% 与 22.86%。而 2020 年上半年的净利润已经达到 359 亿,已经超过了 2018 与 2019 年全年的净利润。由此可以看到,当前 Kakao Games 的盈利情况较好,且在韩国游戏市场复苏的背景下具有一定成长性。

3. IPO 情况

从招股说明书的股权结构来看,经过上市前的数轮融资,Kakao Games 持股 5% 以上的大股东共有三家公司。其中,Kakao 为第一大股东,当前持股比例达到 58.96%,而 Netmarble 与腾讯的子公司 Aceville PTE. LTD 则分别持有 Kakao Games 5.63% 的股份。由此,一些韩媒认为明星股东帮助 Kakao Games 在游戏发行及海外市场的拓展上加快了成长的步伐,而 Netmarble 也因 Kakao Games 的上市被资本市场推高股价。

此次 IPO,Kakao Games 以 2 万-24000 韩元的价格募集1600 万股票,其中一般公募股份占比 90.49%,公司股占比 9.51%,募集金额最高达到 3840 亿韩元。上市后,Kakao 等持股 5% 以上的大股东持股比例合计将降至 53.64%。

在上市日程初步确定后,Kakao Games 也与 Bighit 一同被认为是 2020 年下半年韩国文化娱乐市场最值得期待的两大 IPO 事件。市场的高期待也反应至 Kakao Games 的上市成绩中,在上市前的公募认购阶段,不管是机构投资者还是个人投资者都对 Kakao Games 的上市给予肯定,认购比例当前已经达到 1524:1,参与认购的资金也达到了 58 兆韩元,超过 SK 生物成为韩国资本市场历史上最高的认购资金规模。

尤其是据韩媒报道,在机构投资者中也有许多来自海外的机构参与认购,体现出场外对 Kakao Games 价值的肯定。

相对于 2 万-24000 韩元的定价,场外市场上 Kakao Games 的价格已经突破 6 万韩元,两者相比具有较大差异。对此,在说明会上,CFO 金基弘表示 Kakao Games 的定价是公司与主管券商共同商讨决定的,而市场的价格则代表了市场与投资者的判断。

对于此次募集资金的用途,招股说明书显示 Kakao Games 通过此次募集筹措的资金将用于确保新 IP 等游戏内容的发行费用、确保研发能力以及为确保公司增长动力而进行的兼并购费用、为推广游戏的营销费用、为扩大海外市场的投资来源等。其中,兼并购与获取游戏 IP 是最主要的资金使用方向,而在 26 日的说明会上,CEO 南宫燻表示募集资金的使用计划是收购韩国游戏开发公司,进一步巩固 Kakao Games 的研发能力。

商业模式分析

1. 商业模式:聚焦全球市场的平台+发行+投资研发

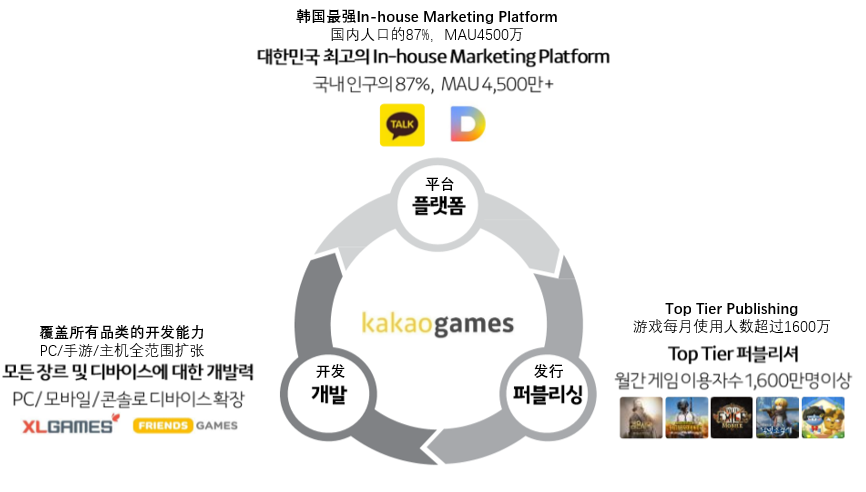

Kakao Games 将自己定义为综合游戏企业,而公司的业务围绕平台、发行与开发进行,三大业务各自独立但又有所联动,形成 Kakao Games 内部的业务闭环。

资料来源:Kakao Games 公开信息

1) 平台

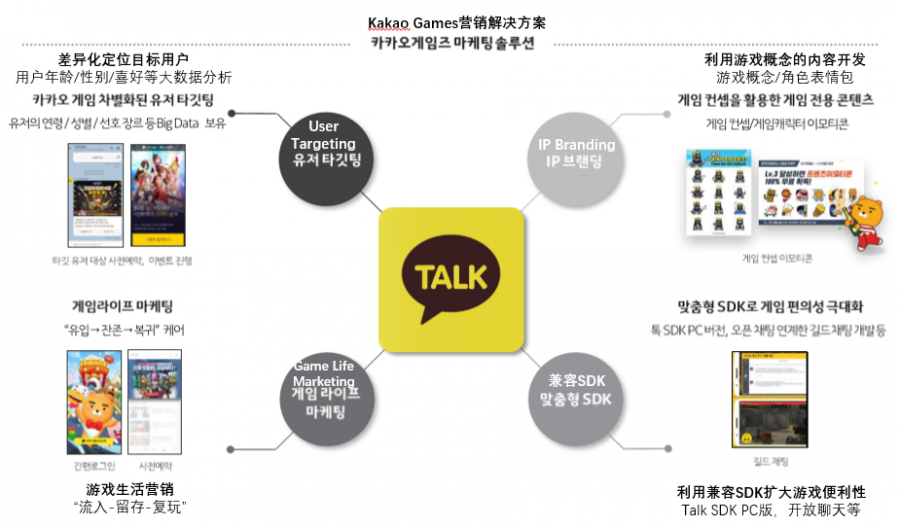

Kakao Games 利用 Kakao Talk 以及 Daum 进行游戏的营销与用户触达。Kakao Talk 作为韩国国民级社交软件,使用人数达到了韩国总人口的 87%,MAU 超过 4500 万的水平,为 Kakao Games 提供了巨大的流量入口,吸引公司利用平台进行游戏的推广。

Kakao Talk 平台对 Kakao Games 的作用主要有四方面:(如图 Kakao Games 营销解决方案)

资料来源:Kakao Games 公开信息

除 Kakao 外,Kakao Games 还拥有月使用人数超过 600 万的 Daum Game、覆盖韩国全境 98% 的网吧,搭建起线上下全覆盖的营销体系,并通过与海外公司达成战略合作伙伴关系,完成全球性的分发。

2) 发行

在头部平台的流量影响力下,Kakao Games 在游戏发行领域成为头部选择,当前 Kakao Games 发行的游戏月使用人数已经突破 1600 万,对比韩国 5000 万的人口总数具有较大的规模。

Kakao Games 的发行业务分为两大模块,一方面 Kakao Games 会代理发行韩国本土游戏,除韩国市场外,这些游戏也会经由 Kakao 向欧美市场发行。如《绝地求生》、《月光雕刻师》以及基于 Kakao Friends IP 的一些休闲游戏都通过 Kakao Gmaes 完成了全球性的发行。

另一方面,Kakao Games 也积极引入海外知名游戏在韩国市场上进行发行,如《流放之路》、《公主连结 Re:Dive》以及《阴阳师》等游戏在韩国市场的发行都是由 Kakao Games 代理的。

对于发行来说,最重要的就是获得足够的游戏 IP,因而 Kakao Games 近年来也积极进行战略合作伙伴关系的搭建,进行游戏 IP 的获取甚至更为深入的进行游戏合作开发。当前,积极搭建合作关系获取更多游戏 IP 也依旧是 Kakao Games 的核心战略,被列入至募资计划之中,发行层面的 IP 保有以及联动平台的渠道优势共同推动 Kakao Games 建立起韩国游戏市场上的发行壁垒。

3) 研发

但仅仅依赖发行,Kakao Games 仍然无法建立足够深厚的业务壁垒,游戏 IP 获取的不稳定性暴露出 Kakao Games 本身研发能力不够这一风险因素。面对公司这一业务缺陷,Kakao Games 将研发能力的加强作为核心发展目标之一,希望借此进一步提升公司的竞争力。

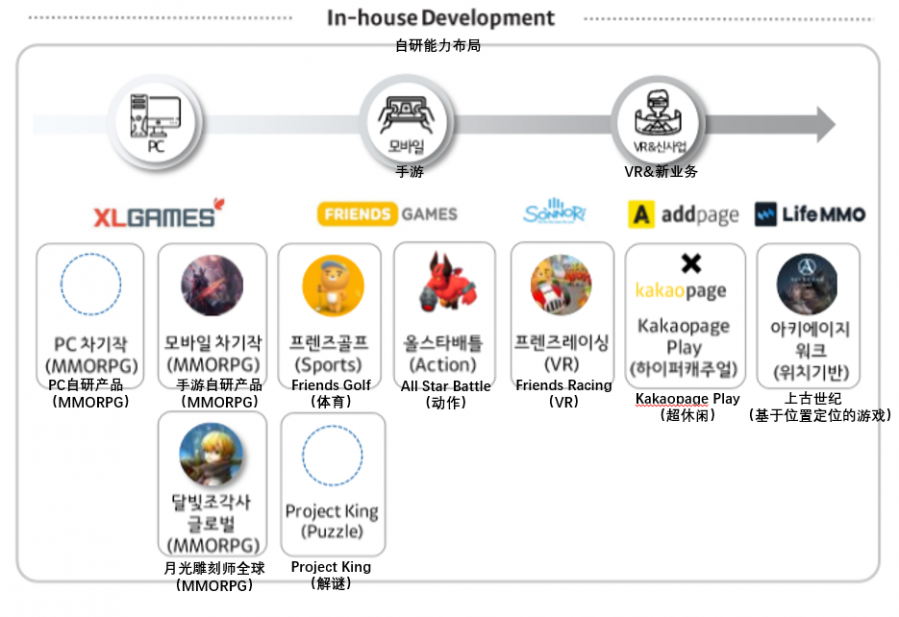

在自研能力的提升上,Kakao Games 的策略也分为三个版块:开发人才、开发 IP 与开发能力。开发人才方面主要是 Kakao Games 通过 XLGames 的收购吸收了以韩国网游第一制作人宋在京的加入。宋在京团队在韩国游戏业界拥有较高的声望,曾开发了韩国头部游戏 IP《天堂》与《风之国度》,当前宋在京团队正在进行 Multi Device MMORPG 游戏的开发,同时还计划将游戏从 PC、手游扩展至主机、AR/VR 领域。对 Kakao Games 来说,知名游戏团队的加入能够显著提升外部对其开发能力的认可。

而从当前 Kakao Games 已有的自研产品来看,基于 Kakao Friends IP 进行的游戏开发占据多数,未来 Kakao Games 也将持续加强 Kakao Friends 的 IP 开发,制作更多的休闲游戏。

然而,相对以上提升开发能力的动作,Kakao Games 表示更为核心的战略是通过外部兼并购、投资,将优秀的游戏工作室、公司收入旗下,进而完成公司研发能力的补充,而收购、投资的行动也不仅仅局限于韩国本土,东南亚、欧美市场上的优秀公司都可能成为 Kakao Games 的标的。

资料来源:Kakao Games 公开信息

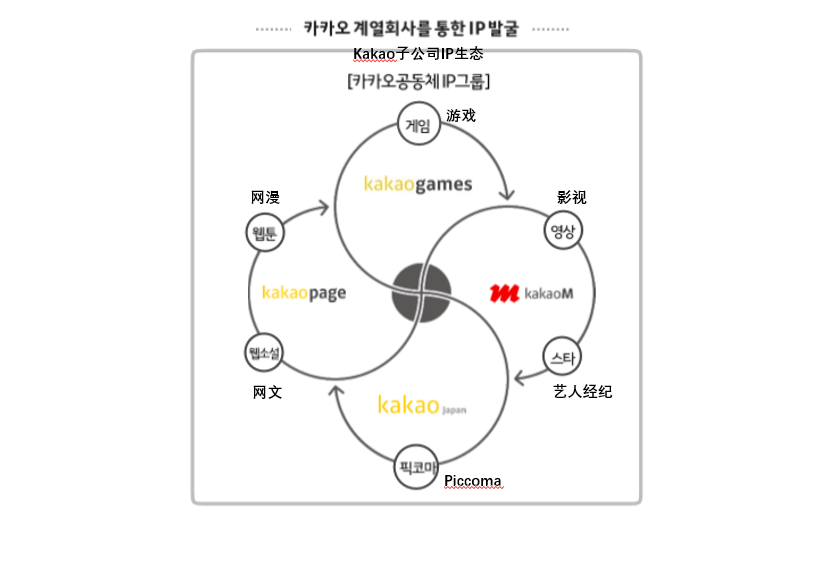

2. 与 Kakao 的生态协同

从 Kakao Games 所呈现出的商业模式来看,无疑就像是腾讯游戏的韩国版再现。Kakao 以韩国国民级社交软件 Kakao Talk 作为其支柱,不断扩展其业务外延。近年来,Kakao 在内容领域的布局较为突出,通过 Kakao Games、Kakao Page、Kakao M 以及 Kakao Japan,Kakao 打造出自身的 IP 内容开发闭环,可以对 IP 进行游戏、网文、网漫、影视等全产业链形式的开发。

资料来源:Kakao Games 公开信息

从 Kakao Games 的角度看,既可以利用 Kakao 的 IP 进行游戏开发,除基于 Kakao Friends 的 IP 休闲游戏之外,当前韩国网漫-游戏、PC-手游的改编趋势也赋予 Kakao Games 更多的潜在开发 IP,这对 Kakao Games 的自研游戏也是一种增量。同时,也可以将已有的游戏 IP 进行泛娱乐化运营,正如 Krafton 宣布对《绝地求生》IP 进行泛娱乐开发一样,Kakao Games 具有联动 Kakao 内容进行泛娱乐开发的能力。

IP之外,Kakao Games 也纳入了 Kakao 的日常生活体系之中,通过 Kakao VX 的家居健身、Life MMO 基于位置游戏的开发以及故事游戏平台 Addpage,将游戏体验融入生活。

核心竞争力与风险因素

1. 核心竞争力

归结起来,Kakao Games 的核心竞争力主要有三点:平台流量优势、头部游戏的发行权以及新作发行的业绩潜力。

1) 平台流量优势

平台流量优势是外界对 Kakao Games 最为认可的价值点,相较于其他传统游戏公司,背靠 Kakao 这样的互联网企业,Kakao Games 显然更好地抓住了互联网端的流量优势。Kakao Talk 对于游戏的发行营销来说具有更强的吸引力,因而通过全方位挖掘 Kakao Talk 以及其他平台在游戏领域的价值贡献,成为了 Kakao Games 与其他公司最具有差异性也最有优势的部分。

2) 头部游戏的获取

对于 B 端游戏公司来说,Kakao 平台的流量池吸引力之下,也会倾向于与 Kakao Games 进行合作,帮助游戏发行业绩的提升。从前面的梳理也可以看到,包括 Netmarble、Krafton 在内的游戏公司都通过注资等形式与 Kakao Games 形成了紧密的战略合作伙伴关系,除此之外还有 Lion Heart、Path Finders、Ocean Drive、Second Dive 等公司成为 Kakao Games 的战略合作对象。通过广泛地合作,Kakao Games 可以拥有韩国头部游戏的发行权,构成了其发行上的优势。

3) 新作发行的业绩潜力

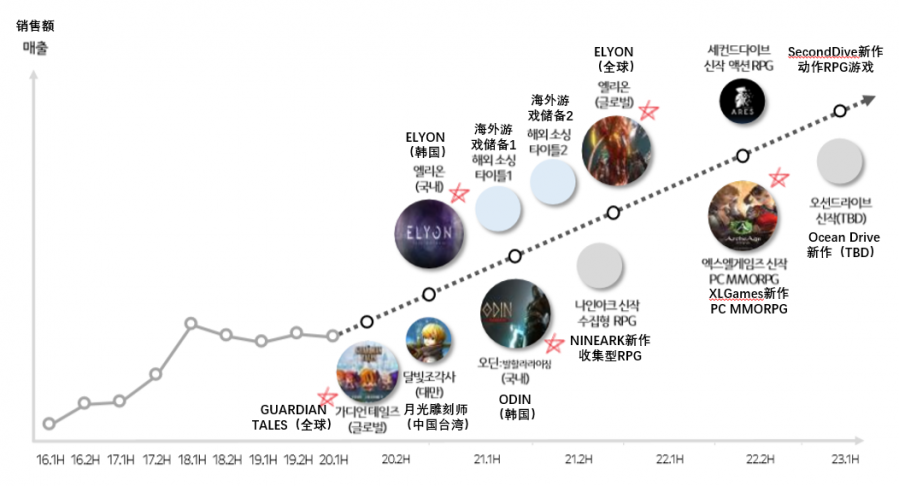

从 Kakao Games 释放的后续 pipeline,通过覆盖 PC、手游的多品类游戏在韩国以及全球市场上的发行,Kakao Games 被认为具有成长性以及风险分散性,既有一定的业绩增长潜力,又不会完全依赖于某个或某几个游戏的业绩。

在储备的游戏中,《ELYON》与《ODIN》都是备受市场期待的新作,其中《ELYON》是 Krafton 继《绝地求生》后的又一新作,在最近进行的事前内测中也得到了较好的反响,喜好指数高于当前市场上其他同类型游戏。因而,对《ELYON》正式上线后业绩的期待也反映在了当前场外的股价之中。

资料来源:Kakao Games 公开信息

2. 风险因素

但相比市场对 Kakao Games 的追捧相对,韩国券商则更为冷静,在 Kakao Games 的股价判断上也更为保守。据韩媒透露,券商将 Kakao Games 的目标股价设置在 3 万韩元上下,如大信证券(3.3 万韩元)、Meritz 证券(3.2 万韩元)、KTB 投资证券(2.8 万韩元)等,是场外价格的一半。据新闻报道,制定该目标股价的分析师们认为,虽然 Kakao Games 潜力巨大,但与大型游戏公司相比,Kakao Games 也有自身缺陷,公司仍然面临一些风险。

Kakao Games 的业务以围绕平台的发行营销为主,对 Kakao 的平台流量具有强依赖性。而在 Kakao 的流量优势下,Kakao Games 的自研能力相对于其发行业务来说显著较弱。相较于其他传统游戏公司,研发能力的缺失也使得公司的竞争壁垒并不稳固,仅仅是依附于互联网巨头的流量输送,因而影响到公司的发展能力与发展预期。

当前 Kakao Games 将自研能力的增强作为战略重点之一,但 Kakao Games 采取了兼并投资的线路来增强研发能力,这也为 Kakao Games 的业务结构带来了新的风险点。在兼并、投资对象上,Kakao Games 着眼于全球,但从公司的体量与现金流情况来看,Kakao Games 在进行全球性的优质游戏公司兼并购上并不具有资金优势,而兼并、投资的协同效果也很难进行预测,对于兼并带来的研发能力增长还需要谨慎看待。

结语

整体来看,Kakao Games 作为资历尚浅的新游戏公司在近几年的增速十分显著。在过去的两年里,韩国游戏市场整体比较低迷,游戏市场增速放缓,从 Kakao Games 的报表中也有所体现。但随着今年大公司的整合、新游戏的发行以及疫情带来的游戏利好,韩国游戏市场已经有所复苏,在这一背景下,Kakao Games 作为成长期的游戏公司具有一定潜力。

此外,Kakao Games 将公司定位于全球化,除了发展韩国本土市场外还在不断拓展海外市场,在欧美市场上已经有所成绩。2020 年上半年,公司在全球市场的销售额占比达到了 30%,其中欧洲市场销售额 247 亿韩元、北美市场 371 亿韩元,Kakao Games 自身也预计新游戏的全球发行能够进一步带动全球业绩上升。同时,Kakao Games 不断扩充游戏品类并将游戏类型从 PC、手游扩展到主机、AR/VR 等领域,因而具有成长为综合游戏公司的潜力。

但即便 Kakao Games 在对外陈述中将自己对标腾讯,如果想形成自身的竞争壁垒甚至在全球游戏市场有所竞争,Kakao Games 的路还很长。

作者:刘婉莹

来源:东西互娱

地址:https://mp.weixin.qq.com/mp/profile_ext?action=home&__biz=MzAwNDk2NDc5OQ==&scene=161#wechat_redirect

Steam

Steam  App Store

App Store

闽公网安备 35020302034348号

闽公网安备 35020302034348号