关于字节跳动,我们知道些什么?

字节跳动,百度的“威力加强版”:虽然媒体热衷于炒作“头腾大战”,字节跳动最贴切的对标其实是百度。它具备百度巅峰期的优点(技术领先、销售强势),又避免了导致百度衰落的缺点(不重视用户体验、执行力低下),从而最大限度的蚕食了百度的蛋糕。字节跳动的崛起史就是百度的坍塌史,而且这个过程还在持续;当然,微博、快手也从这个过程中受益了。

抖音崛起的意义与承载的野心:抖音的爆红是偶然,字节跳动短视频业务的崛起是必然。这个过程体现了字节跳动的活力和执行力,也是“求变”的结果:与今日头条相比,抖音取消信息流界面、强化关注机制、鼓励经营“私有流量”,从而取得了更大的成功。在收购Musical.ly之后,TikTok(抖音海外版)承载了字节跳动出海的野心,但是弱点和强项同样明显。

战略进攻方向是搜索、直播、电商带货:与外界想象的相反,字节跳动没有把主要资源投入社交和游戏,不急于与腾讯死磕。今日头条的重点是发展搜索功能、攻入百度的核心领地,在流量见顶的情况下提高变现效率。抖音的重点是发展直播,以及由此而来的电商带货模式。如果势头理想,抖音甚至可能加码自营电商,但是现阶段还是以向淘宝导流为主。

投资者应该如何反应?

百度一直是字节跳动崛起过程中最大的“受伤者”,它的“信息分发”大本营被今日头条、抖音冲的七零八落。2016年以来,百度是在通过学习字节跳动实现自身进化。面对今日头条在搜索方面的冲击,百度没有什么良好的应对措施,除非对组织架构和决策模式进行彻底改造。

抖音的崛起给腾讯控股敲响了警钟,但是两家的竞争关系被严重夸大了。错过短视频赛道固然可惜,但并不是致命伤;只要游戏这个“现金牛”维持强势、微信这个战略支点未见松动,下一代消费者仍然会属于腾讯。此外,收购快手无疑可以解决腾讯面临的问题,但是难度会很大。

目前,阿里巴巴与字节跳动关系比较融洽,后者能为前者输送至关重要的的网红、原创内容流量。如果抖音电商做大,或许会试图降低对淘宝的依赖度,但是这在短期内不会发生。阿里需要加强与字节跳动的合作,以便节约宝贵的资源,投向新零售、2B业务、海外等战略方向。

抖音、快手纷纷押注网红带货模式,给了中国有赞这样的去中心化电商服务商绝佳的机遇;快手小店最重要的合作伙伴之一就是有赞,微信小程序也是有赞、微盟的天下。哔哩哔哩在与阿里合作之后,尝试网红带货,第一个季度就收获颇丰;抖音擅长的变现模式,完全可以在B站得到复制。

风险提示:监管风险,技术变革风险,流量红利耗尽,用户习惯变迁。

字节跳动,百度的替代者与“威力加强版”

互联网行业之外的人经常认为,字节跳动是腾讯的挑战者,与腾讯发生了直接的冲突。然而,无论从历史还是现实看,字节跳动最好的对标都是百度——不是现在陷入困境的百度,而是巅峰期的、甚至是“威力加强版”的百度。在技术和销售端,字节跳动与百度如出一辙、青出于蓝;在产品和运营端,它做到了后者未竟的“遗志”。在2013年以来的“百度遗产争夺战”中,字节跳动还轻松地击溃了微博,成为庞大遗产的“首席继承人”。

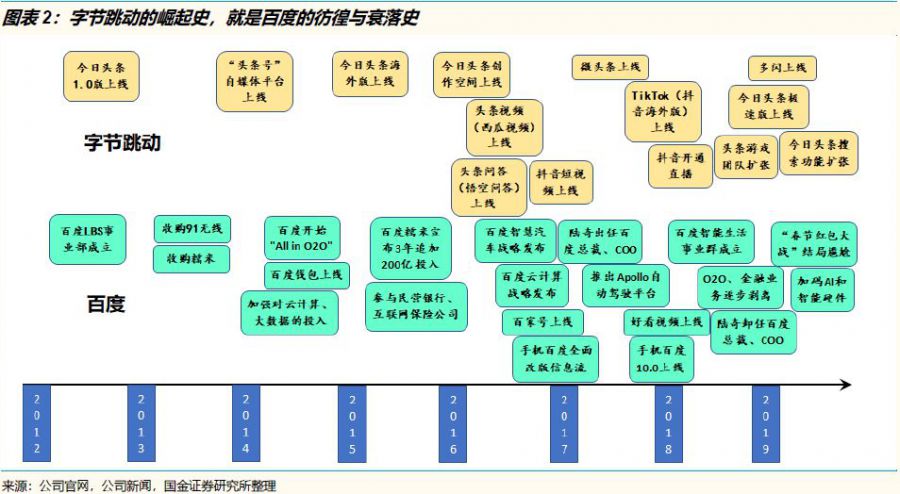

字节跳动的崛起史,就是百度的衰落史

在字节跳动崛起之前,中国互联网行业是“BAT”的天下——百度、阿里巴巴、腾讯三大生态系统各自占据了一片领地。其中,腾讯的大本营是社交,阿里的大本营是电商,以上都毫无疑义。那么,百度的大本营又是什么呢?这个问题恐怕就没那么容易回答了。

有人会说:百度的大本营是搜索。这话只对了一半——搜索是一种“功能”,是用来实现需求的,而不是需求本身。就像腾讯以“即时通信”功能来满足用户的社交需求,我们总不能说腾讯是一家“即时通信”公司。事实上,自从成立之日起,百度的大本营一直是“信息分发”:让用户高效地获得自己需要的信息,也让信息发布者高效地接触到目标读者。严格地说,在PC时代,百度的主要竞争对手是门户网站,并且几乎取得了完胜。显然,搜索引擎是一种更先进、更高效、适用范围更广的信息分发模式。

在“BAT”时代,三巨头的核心竞争力各自不同:作为社交及娱乐巨头的腾讯,产品能力最重要,运营能力其次,故而浸透着“产品经理文化”;作为电商巨头的阿里,运营能力最重要,产品能力其次,故而浸透着“执行力文化”。而百度呢?它的核心竞争力在于技术和销售。没有技术,就无法高效地捕捉用户需求、向其输送信息,也无法提高广告变现效率;没有销售,就无法拉到足够的广告客户。所以,百度浸透着两种有些矛盾的文化:既是严谨的技术导向,又是激进的销售导向。

进入移动互联网时代之后,百度面临着两大难题:首先,由于移动App的崛起,传统的网页模式式微,基于爬虫技术的搜索引擎逐渐被边缘化,用户也习惯于使用超级App(例如微信、微博)内部的搜索功能;其次,随着用户的不断成熟,对用户体验的需求不断提升,这就对百度的产品和运营能力提出了更高要求,可是百度一直未能达到这些要求。所以,

在移动时代,百度的流量基础和变现模式都不断坍塌,给字节跳动这样的竞争对手留出了大片空间。不过,这个坍塌过程非常漫长。

2012-13年:初始阶段,百度加码移动业务。字节跳动成立于2012年3月,主力产品今日头条于当年8月上线。当时,百度刚刚决定加强移动布局,已经是“BAT”中动作最慢的一个了。2013年,百度豪掷19亿美元收购91无线,获得了重要的移动流量入口;可惜,此后几年91无线每况愈下,并未发挥什么战略作用。同一年,百度收购糯米,进军O2O。这段时间,微博、微信先后崛起,今日头条只是诸多新兴App当中的一个。

2014-15年:百度All in O2O,头条野蛮生长。2014年初,“头条号”自媒体平台上线,今日头条开始产生原创内容,对垂直信息的覆盖也在加强。与此同时,百度确定了“All in O2O”的战略,加码团购、外卖、电影票、金融业务;它还加强了对云计算、大数据、AI的投入。四面出击的百度,没有聚焦于移动端的信息分发产品,从而几乎完全错过了信息流媒体、自媒体的热潮。在此期间,今日头条成长为中国最热门的信息流App之一,建立了完整的广告销售体系,还初次涉足海外市场。

2016-17年:百度陷入困境,字节跳动全面升级。O2O和金融业务在消耗了数百亿资金后,仍然未能达到预期的效果,从2017年开始陆续被剥离出来。但是,百度又扑上了另一场旷日持久的豪赌:智慧汽车。与此同时,字节跳动把赌注下到了短视频,先后推出火山、西瓜、抖音三个短视频App,取得了巨大的成功;从此,“头条系”生态系统逐渐成型。面对搜索业务的逐渐衰落,百度于2016年推出百家号,将手机百度全面改版为信息流;2017年推出了好看视频。由此可见,百度已经成为了字节跳动的模仿和追随者。然而,“魏则西事件”对百度的品牌形象和变现造成了沉重的打击,即便是陆奇出任COO,也无法彻底扭转不利局势。

2018年以来:字节跳动仍在持续侵蚀百度领地。手机百度的信息流化是一针强心剂,可是管不了一辈子,百度仍然面临着用户基础坍塌、广告主流失的困境。百度的短视频、直播业务也没有做好。随着陆奇的卸任,百度再次失去了方向,决策效率和执行力日益低下,只有寄希望于智慧汽车、智慧家居的愿景。此时,字节跳动的估值早已超过百度,并且攻入了百度的核心搜索领域,在AI、大数据等领域也投入重兵。

为什么百度在移动互联网时代失败了,而字节跳动这个后来者胜出了?简而言之,字节跳动是一个“威力加强版”和“年轻版”的百度,能够继承后者的最大优点,却避免它的最大缺点。虽然媒体热衷于炒作“头腾大战”,视字节跳动为腾讯帝国的颠覆者,但是至少在现阶段,字节跳动仍然可以继续吃掉百度的遗产,而不是去与腾讯“刺刀见红”。

继承百度的最大优点,而避免它的最大缺点

字节跳动从来没有公开过高管的完整名单和履历,但是许多国内外媒体有过报道,在LinkedIn等求职网站上也能找到部分业务骨干的简历。从公开信息,我们可以确认:头条至少有3-4位高层员工曾任职于百度,其中包括推荐算法、搜索、今日头条App等重要业务负责人。我们估计,在中基层员工中,曾任职于百度的比例不小。信息分发,最重要的是技术(算法)和销售(商业化),而百度在这两个方面都是“黄埔军校”。

百度的员工为什么纷纷选择加入字节跳动?首先,在移动互联网时代,百度的战略地位衰落、执行力薄弱,大批员工当然会另求出路;字节跳动是由技术人员创立的公司,带着浓厚的“极客文化”,对研发人员具备独特的吸引力。其次,字节跳动成立晚、崛起快,没有“大公司病”,组织结构扁平,具备广阔的空间,正适合年轻人闯荡。再次,字节跳动给予员工的待遇很慷慨,竞争对手都承认“从字节跳动挖人极其困难”。

你可能会不理解:为什么百度的员工来到字节跳动之后,能够发挥更大的作用、创造更大的事业?因为,百度一直是个“矛盾的公司”:一边是严谨的技术人员,一边是激进的销售人员;它没有取得平衡,而是反复摇摆,有时候由技术说了算,有时候由销售说了算。而且,百度缺乏一块重要拼图,那就是对“用户体验”的感知,导致技术优势永远无法转化为优质产品。在字节跳动,上述问题至少目前不存在。以张一鸣为首的年轻、精力充沛的创始团队,对业务的掌控能力也远胜于李彦宏。

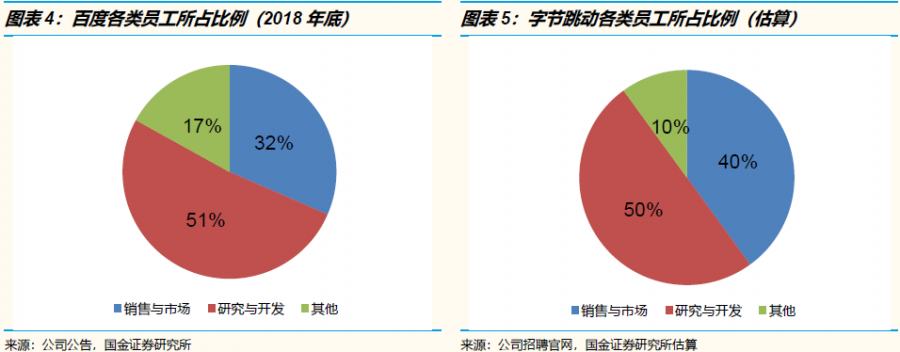

字节跳动与百度的相似之处,可以从人员结构上窥见一斑。2018年底,根据年报,百度拥有约4.2万员工,其中51%是研究与开发人员,32%是市场与销售人员。字节跳动没有公布员工详情,但是我们估计总数也在4万人左右。从官方网站和第三方招聘网站的招聘启事和求职信息,我们可以合理地估计:字节跳动的研发人员占比约50%,市场与销售人员占比约40%。两家公司的人员结构如出一辙。

在PC时代,百度依靠搜索业务的高壁垒、不可替代性,建立了庞大的流量基础和广告主体系。但是,在移动时代,搜索业务逐渐被边缘化,百度没有及时拿出应对措施。

反而是字节跳动清醒地意识到:“信息分发”这门生意没有衰落,只是实现方式从“搜索”转向了“基于算法的信息流”。要命的是,在今日头条崛起初期,并没有直接吃掉百度的基本盘,只是吃掉了增量市场,结果百度的应对非常迟缓,“温水煮青蛙”。

最迟到2016年,情况已经很明显:今日头条成为了超级App,它的用户基数还比不上百度,但是用户黏性有过之;百度甚至不算一个真正的超级App,只是用户偶尔访问的“中转站”。2013-16年,出现了很多信息流媒体App,但是今日头条对手机百度的冲击最大,因为它们的目标用户极其相似:都是男性占多数,都是以二线以下城市为主,平均年龄都不小(30岁以上)。在广告主类型上,两者的重叠度也越来越高!

2016年下半年,百度不得不对移动App进行全面改造,其核心就是“学习今日头条”:

信息流成为重中之重,搜索反而退居次要位置;产品定位从“百度一下,你就知道”变成了“有事搜一搜,没事看一看”;在信息流构成当中,视频所占比例不断提升。对比一下现在的百度和今日头条App,除了配色不同,你简直分不清谁是谁。差不多同时,百度又推出了好看视频,以对标“头条系短视频三剑客”——火山、西瓜、抖音。

百度“向字节跳动学习”的一系列举措,产生了短暂效果:2017-18年,手机百度的用户基数和时长大幅上升,广告收入维持增长。随着O2O业务的剥离,百度似乎终于要聚焦于核心业务——信息分发,它仍有能力与字节跳动一战。然而,陆奇的卸任、管理层的动荡,促使中层骨干持续流失;很多老用户并不赞成手机百度转型信息流,从而流失掉了;百度对用户体验的掌控仍然很弱,也就不可能开发出新的杀手级App。在2019年的春节红包大战失败之后,形势很明显:“旧百度”不可能战胜“新百度”。现在,字节跳动的对标变成了腾讯,实际上仍然在蚕食百度日益狭窄的领土。

“百度遗产争夺战”的受益者不止有字节跳动

百度失其鹿,天下共逐之。在漫长的“百度衰落期”,很多巨头和独角兽试图瓜分其遗产:浏览器,例如QQ浏览器、UC浏览器;手机安全助手,例如360、猎豹移动;与今日头条类似的信息流App,例如一点资讯、腾讯新闻;甚至手机应用商店,都在侵吞百度留下的“信息分发”空白地。字节跳动当然是最大的受益者,但是还有一个容易被忽视的受益者:新浪微博。至少,它至今还是今日头条最大的对标产品。

在PC时代,新浪等“四大门户网站”一度是最主流的信息分发渠道,但是很快被百度搜索引擎架空,沦为无足轻重的平台。微博诞生之后,新浪敏锐地捕捉到了机会,最早、最彻底地投入了资源;移动互联网的崛起,给微博带去了前所未有的战略机遇。

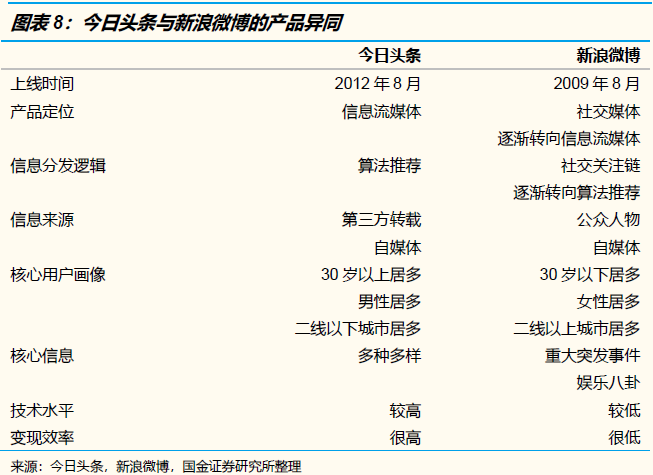

在成立初期,微博的定位是“社交媒体”;2012年以后,它的定位越来越偏向于“信息流媒体”,即与今日头条直接对标。要知道,当今日头条上线时,微博已经三周年了!

新浪微博与今日头条最大的区别是:前者脱胎于大众媒体、带着鲜明的“媒体基因”,后者则带着鲜明的“技术基因”;前者是从社交媒体逐渐转向信息流媒体、算法重要性不断增强,后者则从一开始就是以算法为核心的“兴趣阅读媒体”;前者以娱乐八卦为核心内容,后者的内容则几乎涵盖一切品类。而且,整个新浪体系根植于一二线城市,在低线城市的地推、销售覆盖都不足,而这恰好是今日头条的强项。结果,微博还是走上了门户网站的老路,聚焦于重大突发事件,变现效率不高。

今日头条取胜的关键在于“算法导向”,但是这也埋下了隐忧:用户看到的内容主要由算法主导,内容创作者难以积累粉丝、经营“私有流量”。虽然今日头条也有“关注机制”和专门的“关注页面”,但是重要性不高。事实上,基于算法的信息流,本来就更有利于提高平台的话语权、降低内容创作者的话语权,而内容创作者肯定不希望看到这一点。所以,娱乐明星等公众人物会更青睐微博,在那里可以更高效地触及粉丝;自媒体则会更青睐微信公众号,在那里能更好地经营“私有流量”。如果要进一步发展壮大,字节跳动必须解决“算法推荐”与“私有流量”之间的矛盾。

其实,字节跳动早在2014年初就注意到了自媒体的重要性,推出了“头条号”自媒体平台。看起来,“头条号”不过是对“微信公众号”的仿效;然而,“头条号”的杀手锏在于能够面向字节跳动旗下的多个媒体渠道进行智能化推送,并允许自媒体分享由此产生的广告收入。此后,这个模式被网易号、阿里“大鱼号”、百度“百家号”、腾讯“企鹅号”、凤凰“大风号”纷纷仿效。2016年底,“头条号”不惜以高额底薪,从微博、知乎大肆争抢头部原创作者;其他自媒体聚合平台的动作都没有这么坚决。“头条号”的崛起,使字节跳动拥有了自己的原创内容,完全依靠转载。

在“头条号”的发展过程中,字节跳动逐渐意识到:自媒体也好,明星网红也好,都希望进一步加强粉丝关注机制、获得稳定的流量,而不是受制于平台。在KOL(意见领袖)越来越重要的时代,字节跳动必须找到一个平衡:既不破坏平台的主导权,又满足KOL的诉求。这个平衡的关键在于,将用户看到的内容在“关注对象”和“算法推荐对象”之间实现精确而公平的分配。在抖音的崛起过程中,这种微妙的分配机制发挥了巨大的作用——这也是我们将在下一个章节讲述的故事。

抖音的“非偶然崛起”,以及字节跳动的“升级”

2015年,字节跳动全面加码短视频;2016年,它一口气推出了三款短视频App,其中就包括红极一时的抖音。从那以后,抖音成为了字节跳动用户、收入和估值的最大增长引擎。也正是抖音,让字节跳动升级为了一个真正的“生态系统”。抖音的崛起是必然还是偶然?它还能火多久?在字节跳动的战略版图中,它将扮演什么角色?仅仅描绘抖音的崛起历程,当然很容易;要就此做出深入分析,就没那么容易了。

抖音的崛起是偶然吗?既偶然,又不偶然

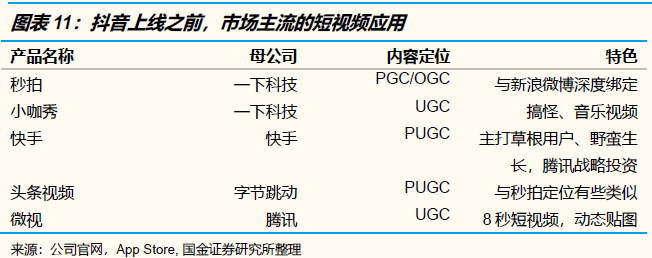

2015年,字节跳动确定以短视频为下一步的战略进攻方向。当时,短视频战场已经比较拥挤:一下科技旗下的秒拍被全面嵌入微博客户端,小咖秀获得了大批明星网红的认可;快手根植于三线以下城市乃至乡镇,不声不响地实现“农村包围城市”;微视定位于“8秒短视频”,拥有腾讯系的社交流量支援。到了2016年,一下科技和快手分别占据了短视频行业的高端和低端,陌陌、YY等直播巨头和爱奇艺、B站等长视频巨头也纷纷进军短视频,留给字节跳动的空间似乎不多了。

然而,在看似已经尘埃落定的短视频市场上,存在着一个明显的突破口,那就是一下科技。虽然秒拍的用户基数很大,但是三分之二的用户来自微博,缺乏自有流量入口;它的定位偏向于PGC/OGC,是明星网红的舞台,对草根内容创作者谈不上友好;由于严重依赖微博入口,也就谈不上什么先进的算法推荐。至于小咖秀,其音乐、搞笑视频玩法很有特色,但还是没有摆脱秒拍的市场定位。说到底,一下科技受到微博的影响太深,浸透着“媒体基因”“明星基因”,实属外强中干。

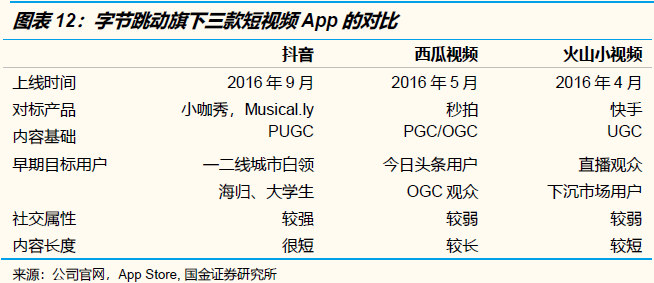

2016年4-9月,字节跳动先后推出了三款短视频App:火山小视频,对标是快手,以下沉市场的UGC为主;头条视频(西瓜视频),对标是秒拍,与今日头条深度绑定,以PGC/OGC为主;抖音,对标是小咖秀,种子用户是大城市白领、海归、大学生,囊括了UGC/PGC。其实,抖音还有一个对标,就是2014年上线、发源于中国、却在美国大红大紫的Music.ly。如果你使用过早期版本的抖音,就会发现其界面、内容、调性与Music.ly如出一辙。后来,Music.ly果然被字节跳动收归麾下。

在上线初期,字节跳动对三款短视频App没有明显的资源倾斜;头条视频由于获得了今日头条的流量输送,崛起的甚至更快一些。但是,从2017年开始,每隔几个月,抖音的流量都会剧烈攀升:大学生、大城市白领率先爱上了这款App,然后在长假或寒暑假回家探亲时,将它带到了自己的老家,带给了不同年龄段、不同收入层次的用户。这是中国互联网历史上的一个转折点:此前,互联网头部应用“农村包围城市”的成功案例很多,“一线城市下沉全国”的成功案例不多。但是抖音做到了。

抖音的成功,有一半应归功于杰出的产品设计,另一半则归功于有针对性的市场运营。在抖音上线前,绝大部分短视频App采用“类微博式”界面,也就是照搬图文信息流,以缩略图的方式显示视频,再加上几个关键词标签或一段描述。这种方式历史悠久,适用面很广,但是对短视频来说不一定是最佳选择。抖音则砍掉了“信息流”界面,直接以播放界面取而代之——用户打开抖音App,立即就会看到视频内容,以上下左右滑动的方式进行选择。这个思路并非抖音的首创,但是也非常大胆。

在发布初期,抖音市场推广团队的骨干来自4A公司,他们巧妙地营造了“潮人、有趣的人、时尚达人都在抖音”的形象,勾起了年轻人的新鲜感。为什么选择大城市白领、大学生和海归为种子用户?因为他们同时也是潮人内容创作者,可以为抖音提供宝贵的早期内容。在进入上升通道之后,抖音又通过赞助节目、创意广告等方式,打出高效率的营销组合拳。由于内容略显同质化、地推力度不足,抖音至今仍以一二线城市及女性用户为主,但是这已经足够成就一个超级App了。

抖音这个产品的崛起,带有一定的偶然性;但是,字节跳动在短视频方面的布局成功,就没那么偶然了。如果抖音没有成功,或许就是火山、西瓜取得成功(这两个产品的表现也不差),又或许是下一个创新产品取得成功。在字节跳动的探索过程中,BAT的动作非常迟缓:百度一如既往地不擅长消费者产品,阿里大文娱的战略重点指向长视频,腾讯则以为入股快手就算占领了这个市场。如果不是抖音崛起,BAT可能会继续沉睡下去。

抖音的成功,恰恰是因为它“不是很像今日头条”

移动互联网的超级App,即便出自同一家公司,产品和运营思路也不会是完全相似的。微信不像QQ,新浪微博不像新浪新闻,抖音也不像今日头条。

简而言之,抖音对今日头条的成功经验进行了全面扬弃:继承了优秀的算法、以兴趣推荐为核心的产品思路;以一二线城市而非低线城市为大本营;取消了传统信息流,代之以所谓“单页信息流”(播放界面);强化了关注机制,使得明星网红等KOL更乐意以抖音为大本营。

抖音的广告变现发展速度极快。我们估计,2018年它的广告收入即已突破100亿元,2019年有可能突破400亿元。相比之下,新浪微博2018年的广告收入仅有约100亿元,我们估计快手的广告收入仅有20-40亿元。为什么抖音的广告变现能力这么强?这就是“播放界面与信息流合一”的巨大威力:

在微博、快手,广告内容夹杂在信息流界面之中,用户必须点开观看;在抖音,用户在“上下滑动”的过程中,不知不觉就看到了广告。

聚焦于一二线城市高消费人群的策略,促进了抖音的广告变现能力。虽然人们都说“互联网行业是得低端者得天下”,但是没有品牌广告主愿意被贴上“低端”的标签。所以,快手的广告变现之路远比抖音更难。比起同样扎根于一二线城市的微博,抖音的内容调性和算法精准性都明显更强,而且大批流量还没有被广告“洗过”,当然更受广告主欢迎。

抖音的可持续发展,在于优质原创内容,尤其在于吸引原创作者(UP主)。无论是草根作者(UGC)还是专业作者、明星网红(PGC/OGC),都希望在抖音上获得自己的粉丝,或曰“私有流量”。因此,抖音必须赋予创作者经营粉丝的足够空间,例如设立“关注屏”、加强UP主个人页面功能等。有趣的是,这也是微博、快手近年来在做的事情:

让内容信息流在“算法推荐”和“主动关注”之间取得平衡。算法的地位越重要,推送就越精准,但是创作者经营粉丝的难度就越高。抖音取得了不错的平衡,但是平心而论,它的“流量私有化程度”仍然不如微信公众号、微博、快手等。

在短视频发展的早期,明星网红等KOL(意见领袖)大多以微博、秒拍为大本营;秒拍实质上是附属于微博的。可惜,微博的“大众媒体”色彩太强,过于注重突发新闻事件,导致流量越来越向头部集中,话题也越来越趋向于同质化的娱乐八卦。

于是,垂直KOL纷纷到抖音、小红书谋求出路。等到抖音羽翼丰满之后,即便是头部KOL,也无法忽视它了。抖音的高端市场定位特别受到MCN(多渠道发行商)的欢迎,故而能从MCN获得源源不断的新鲜血液。相比之下,快手几乎没有MCN的参与。

随着抖音的崛起,BAT做出了一系列反应:百度至今还在推广好看视频,阿里推出了鹿刻,腾讯推出了微视、Yoo视频等。其中,百度的失败是必然的,而阿里并未投入足够的资源;最可惜、也最令外界不解的,是腾讯在短视频领域并未取得突破。

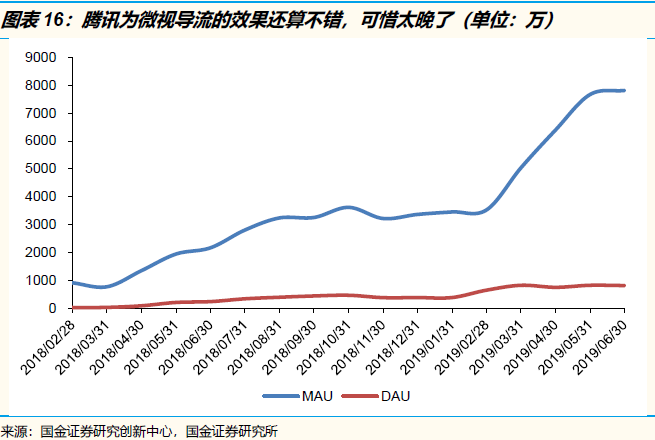

微视失败的原因是什么?一言以蔽之:资源给的太晚,产品没有特色,市场推广不力。

在抖音刚刚兴起之时,腾讯曾有一个追上来的机会:微视全面抄袭抖音的功能,同时用微信、QQ全面向其导流。虽然这个方法堪称无底线,但是肯定能发挥作用。然而,腾讯一直等到2018年初才重新向微视投入资源,2018年9月才通过微信向微视导流。

微视一直缺乏产品特色:既不像抖音那么“潮”,又不像快手那么“真”,还不像秒拍自带明星网红资源。微信的导流确实大幅提升了微视的MAU,但是DAU仍然极低——由此可见,大部分用户都是被诱导安装的,没有什么黏性。

此时此刻,抖音最大的竞争对手仍然是快手。我们估计,快手的MAU已经于2018年二季度被抖音超越,但是差距一直在25%以内。

这两个超级App的定位差别,可以从宣传词窥见一斑:抖音是“发现美好生活”,快手则是“看见每一种生活”。随着流量红利的耗尽,抖音和快手都在进军对方的领地,快手的商业模式创新步伐甚至更大。我们将在后续章节探讨两家之间的微妙关系。至少在3-5年内,这场战争不会结束。

字节跳动的海外野心,一大半系于TikTok

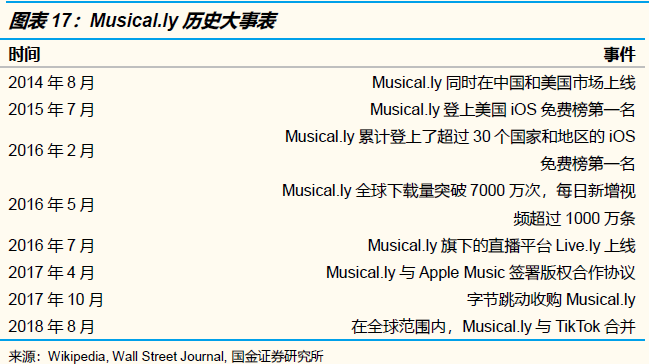

2014年8月,一款由中国团队开发的、名为Musical.ly的音乐短视频App在中国和美国同时上线。由于种种原因,这款App在中国未能获得关注,但是在美国迅速走红。2015年7月,Musical.ly首次登上美国iOS免费榜第一;截止2016年2月,它已经登上过至少30个国家和地区的iOS免费榜第一。一开始,Musical.ly曾被国内媒体称为“美国的小咖秀”,不过它很快就远远超过了小咖秀的高度,还开设了附属的直播平台;它的产品和运营模式,得到了抖音的全面学习吸收。

2017年,中国互联网巨头纷纷出海,关于Musical.ly将被收购的传闻不胫而走,快手和字节跳动是两个大热门。2017年10月,字节跳动笑到最后,收购了Musical.ly;2018年8月,Musical.ly在全球范围内并入TikTok(抖音海外版),成为了字节跳动出海的重要立足点。毫不夸张地说,没有Musical.ly带来的巨大用户基础,就没有TikTok的今天。

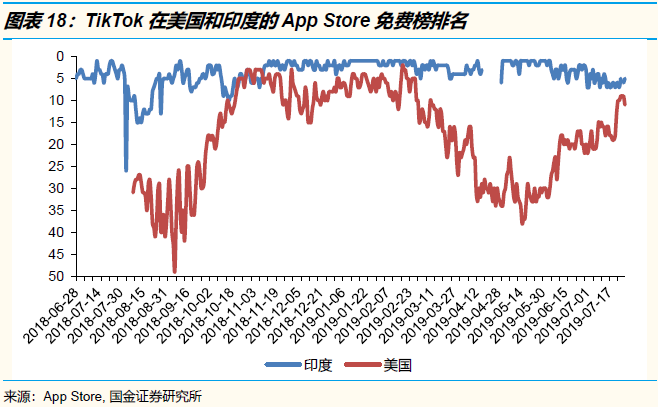

Musical.ly已经登陆过全球大部分国家和地区,建立了一定的品牌和本地化运营经验,这就给TikTok节约了大量时间。但是,在吸收Muscial.ly之后,TikTok的发展并非一帆风顺:2018年四季度,在强大的广告宣传攻势之下,它在美国的下载量激增,多次占据iOS免费榜第一;但是,2019年一季度,它的排名大幅下降,直至新一轮宣传攻势开始。在印度市场,TikTok的免费榜排名就要稳定的多,只有一次短暂的下架。

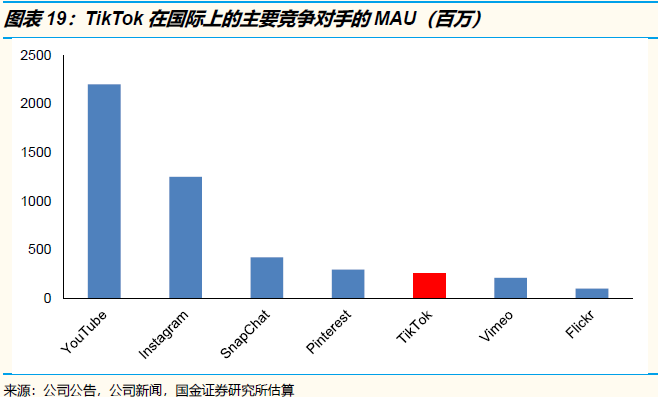

在全球,TikTok最大、最危险的竞争对手无疑是YouTube,它的MAU超过20亿,涵盖了长视频、短视频、直播领域,内容生态系统堪称第一,还有母公司Google的资源支持。相比之下,TikTok的MAU只有约2.5亿,只是YouTube的一个新兴竞品,远谈不上取而代之。所以,在YouTube根深叶茂的发达国家,TikTok的地位不算稳固;而在YouTube尚未来得及经营,或者水土不服的发展中国家,TikTok的机会就很大了。

不过,TikTok的竞争对手绝非只有YouTube。Instagram、SnapChat以及Pinterest等应用,曾经以图文分享为主,现在也加入了大量视频内容;尤其是SnapChat的“故事模式”,现在是非常流行的短视频发布平台。还有定位于“无广告、创意、高清视频社区”的Vimeo,在原创视频圈子里非常流行,只是在移动端的覆盖面不足。此外,Facebook也在大力扶持短视频PUGC,与TikTok隐然构成了竞争关系。

与除了YouTube和Vimeo之外的所有竞争对手相比,

TikTok最大的优势是:诞生于视频社交时代,完全为短视频而生,没有历史包袱。Instagram、SnapChat等毕竟是图文社交的产物,更类似于中国的微博、微信朋友圈,短视频内容只是副产品。但是,这也是TikTok的天然软肋:定位过于鲜明,很难横向扩张,注定只能成为垂直细分市场的翘楚。

字节跳动的海外版图,还包括今日头条海外版、News Republic等多款产品;TikTok只是其中用户基数最大、增长最迅猛的。字节跳动的目标,当然不是依靠TikTok单独打天下,而是以它为海外业务的支点,伺机为其他业务赋能:社交、游戏、直播、长视频……如果TikTok不能更上一层楼,那么新业务的扩张就无从谈起。海外扩张是一场艰苦的战役,虽然TikTok本身具备较强的广告变现能力,但是我们估计1-2年之内,字节跳动在海外的总投入将超过总产出;收获的时间尚未到来。

下篇:

关于字节跳动的神话与现实(下)

作者:怪盗团团长裴培

来源:互联网与娱乐怪盗团

原地址:https://mp.weixin.qq.com/s/_SR7x7vIuzQTuGMycxiLIA

Steam

Steam  App Store

App Store

闽公网安备 35020302034348号

闽公网安备 35020302034348号